私たちが日常生活で直面するリスクの一つが、交通事故です。特に3等級ダウン事故 いくら上がる 20等級というテーマは、多くのドライバーにとって重要な関心事です。事故を起こすことで保険等級が下がると、保険料がどれほど影響を受けるのか、気になる方も多いでしょう。

3等級ダウン事故とは

3等級ダウン事故は、自動車保険の等級制度における一つの重要な概念です。この事故が発生すると、保険の等級が3等級下がります。具体的に言えば、20等級から事故を起こすと17等級になります。この変更によって、保険料がどのように影響を受けるのかを理解することが大切です。

事故の原因にはいくつかの要因が考えられます。例えば、飲酒運転や無謀運転、前方不注意などが挙げられます。これらのリスクが高まると、事故の可能性も増えます。事故により自分の運転にかかるお金が増えることを考慮しましょう。

等級が下がると、保険料がどう変わるのかは、保険会社や契約内容により異なりますが、通常、保険料は数千円から数万円上がることがあります。このことを知っておくと、事前に対策が立てやすくなるのです。

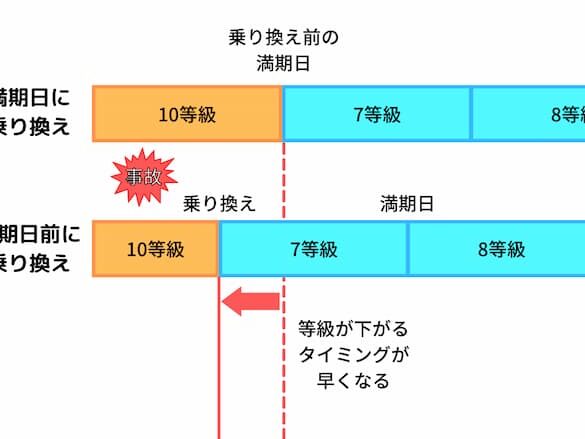

また、事故の種類によっても影響は異なります。人身事故の場合、等級のダウン幅が大きくなる傾向があります。物損事故の場合、ダウン幅は比較的小さいことが多いです。事故の結果がどうなるのか、自分の契約内容を把握しておく必要があります。

20等級の重要性

20等級は、自動車保険の等級制度において最も上位の等級です。この等級を維持することは、保険料の大幅な軽減につながります。事故歴がある場合、等級が下がり、保険料が増加するため、事故回避の意識が重要です。

等級制度の概要

等級制度は、運転者の安全運転状況に基づき保険料を決定する仕組みです。等級は1等級から20等級まであり、無事故であれば等級が1つずつ上がります。具体的には、事故を起こすと、等級が最大で3等級下がり、保険料が増加します。たとえば、20等級から事故を起こすと17等級となり、大幅な保険料の上昇を招く恐れがあります。

20等級のメリット

20等級には多くのメリットがあります。まず、保険料が最も低い場合、無事故割引を最大限に享受できます。次に、保険金の支払い限度額が上昇し、事故時の経済的負担が軽減されます。さらに、20等級を維持することで、運転者としての評価が高まり、これにより他の保険商品やサービスへの割引が受けられる可能性もあります。

3等級ダウン事故による影響

3等級ダウン事故は、自動車保険の等級制度に大きな影響を与えます。この事故によって保険等級が下がることで、保険料が上昇します。具体的に、20等級からのダウンで17等級になると、保険料が平均して年間数千円から数万円上がることが多いです。これにより、事故の影響は長期的な金銭的負担に繋がります。

保険料の変動

保険料の変動は、事故の種類や頻度に依存します。特に、以下の要因が影響します。

たとえば、無事故での割引を享受できる場合でも、事故によるダウンでその恩恵を失います。したがって、保険料の管理が重要となります。

法的な責任

法的な責任も、3等級ダウン事故に関連します。事故を起こした場合、我々は次のような責任を負います。

いくら上がるのか

具体的に保険料がどの程度上がるのかを考えてみると、3等級ダウン事故の影響は非常に大きいです。特に、20等級から17等級に下がった場合、保険料が数千円から数万円の範囲で上がることが一般的です。

保険料の具体的な例

たとえば、以下のような保険料の変化が見られます:

| 等級 | 事故なしの保険料 | 3等級ダウン後の保険料 |

|---|---|---|

| 20 | 40,000円 | 50,000円 |

| 19 | 42,000円 | 52,000円 |

| 18 | 44,000円 | 54,000円 |

これは一例ですが、保険会社によっても多少の違いがあります。また、保険料の増加は年ごとに累積していくため、長期的な金銭的負担が発生することを認識しておきましょう。

他の要因による変動

保険料は事故の種類だけでなく、他の要因にも影響されます。主な要因は以下の通りです:

- 運転習慣:頻繁に交通違反があると、保険料が上がる傾向があります。

- 地域:居住地域によって、事故率が異なり、保険料もそれに基づいて変動します。

- 車輌情報:車種や年式も保険料に影響します。新しい車両や高価な車両は保険料が高い傾向にあります。

予防策と対策

交通事故を防ぐための適切な対策が必要です。運転技術の向上と保険の見直しがその鍵になります。

運転技術の向上

運転技術を向上させることは、事故を未然に防ぐ重要な要素です。具体的な方法として、以下の点が挙げられます。

- 実地練習を行う。 定期的に練習することで、運転に対する自信が深まります。

- 危険予知トレーニングを受ける。 予測能力を向上させ、事故のリスクを軽減します。

- 教習所の講座に参加する。 専門家から最新の運転技術や交通ルールを学ぶことで、安全運転が可能になります。

これらの改善策は、私たちの運転スキルを強化し、事故の可能性を減少させるでしょう。

保険の見直し

保険の見直しも、経済的な負担を軽減するための手段です。保険内容を定期的に確認することによって、以下の利点があります。

- 必要な補償を選択できる。 自身の運転状況に合った保険を適切に選ぶことで、無駄な出費を防ぎます。

- 割引を活用できる。 無事故割引など、保険会社が提供する各種割引を最大限に利用可能です。

- 契約内容を見直す。 新たなニーズに合ったプランを検討することで、コストパフォーマンスを高めます。

結論

私たちが交通事故について考えるとき3等級ダウン事故の影響は無視できません。特に20等級からのダウンは保険料に大きな影響を及ぼし長期的な経済的負担を伴います。運転者としての評価を維持するためには安全運転が不可欠です。

また、事故を未然に防ぐための運転技術の向上や保険の見直しも重要です。私たちがリスクを理解し適切な対策を講じることで安全な運転を実現し、保険料の負担を軽減することができます。事故の結果をしっかり把握し未来の運転に活かしていきましょう。