事故で車が全損した場合、私たちはどれくらいの補償を受けられるのでしょうか。事故は突然に訪れ、愛車を失うことはとても辛い経験です。しかし、適切な知識があれば、私たちはその後の手続きや補償についてより良い判断ができるようになります。

事故の概要

事故によって車が全損した場合、さまざまな要因が影響します。我々は事故の種類やその影響を理解することで、補償を受けるための適切な手続きを把握できます。以下に、重要な情報を整理しました。

事故の種類

事故の種類には、いくつかの主な分類があります。以下にその例を挙げます。

- 単独事故: 車両が他の物体と衝突せず、自らの運転ミスなどで発生する事故。

- 追突事故: 後続車が前方の車両に衝突する事故。

- 側面衝突: 車両の側面が他の車両や障害物に衝突する事故。

- 正面衝突: 2台の車両が互いに正面から衝突する事故。

各事故の種類は、補償内容や手続きに直接影響を与えます。よって、正確に分類することが重要です。

事故の影響

事故の影響には、物理的、精神的な面が存在します。全損による影響を以下に示します。

- 財産的損失: 車両の価値がゼロになり、新たに車両を購入する必要が生じる。

- 精神的ストレス: 愛車を失ったことによる感情的な支障が発生する。

- 治療費用: 事故による身体的損傷の治療に伴う医療費が必要となる。

全損の定義

全損とは、事故などによって車が修理不可能な状態に陥った場合を指します。この時点で、したがって車の評価額が修理費用を上回ることが多く、保険会社が全損と判断します。全損の具体的状況には、次のような例があります。

全損の判断基準

全損を判断する基準には、いくつかの重要な要素が存在します。以下の項目を考慮することが一般的です。

- 修理費用が車両評価額を上回る: 修理費が市場価値以上になると、全損と見なされる。

- 事故による構造的損傷: 主なフレームやシャーシに損傷がある場合、全損を判断されやすい。

- 時価評価の減少: 事故で発生する価値の減少が大きい場合、全損と認定される可能性が高い。

全損と修理可能な車両の違い

全損と修理可能な車両の違いは、修理にかかる費用と事故後の状態に関係しています。修理可能な車両は、したがって費用が車両の時価に対して妥当な場合、修理が行われます。具体的には、以下の点で異なります。

- 修理可能な場合: 修理費が時価の70%未満の場合、一般的には修理可能とされる。

- 全損の場合: 修理費が時価の70%以上になると、全損と判断される。

補償金の算出方法

補償金の算出は、主に以下の要素に基づいて行われます。具体的な金額を把握するためには、いくつかの重要な点を理解する必要があります。

車両の市場価値

車両の市場価値は、事故の補償金を決定する上で重要な要素です。市場価値は、車両の年式、走行距離、状態などに基づいて算出されます。例えば、同年式の類似車両の販売価格や中古車市場での取引価格を参考にします。また、市場価値の算出には、以下のポイントが考慮されます:

- 走行距離

- メンテナンス履歴

- 外装や内装の状態

事故時の車両の状態

事故時の車両の状態は、補償金の算出において重要な要素です。全損と判断される理由には、構造的な損傷や修理費用の観点が含まれます。たとえば、事故後の車両が修理不可能な場合、保険会社は全損と見なします。この判断は、以下の要素を基に行われます:

- 事故による損傷の程度

- 修理可能な部品の有無

- 事故前の車両の状態

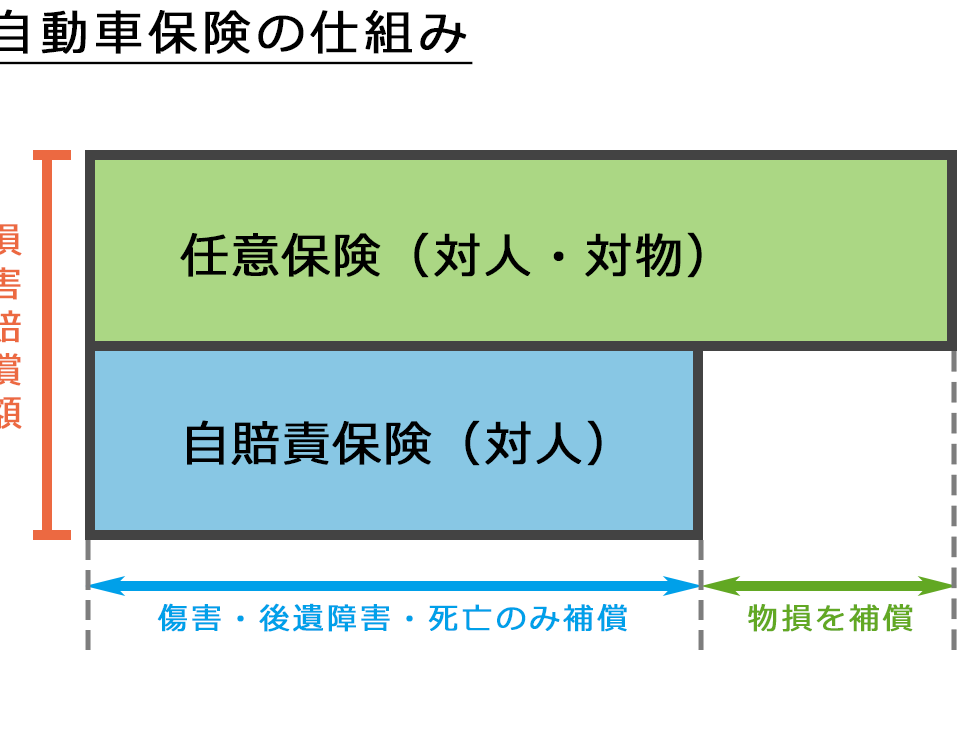

保険の種類と適用

保険の種類と適用内容によって、受け取る補償金は異なります。車両保険には、対人・対物保険、車両保険、無保険車傷害保険など、さまざまな種類があります。例えば、自分の車両に対する補償は車両保険から受け取りますが、その内容には以下のものが含まれることがあります:

- 自然災害による損傷

- 他車との衝突による損傷

- 盗難や火災による損失

具体例の紹介

事故による全損の具体例を取り上げ、その補償内容について詳しく見ていきます。異なるケースがどのような結果をもたらすかを知ることは、適切な判断を行う上で非常に重要です。

実際のケーススタディ

ケース1: 単独事故による全損

あるユーザーが運転中に壁に衝突し、車両が全損となりました。この場合、修理費用は80万円でしたが、車両の市場価値は60万円だったため、保険会社は全損と判断し、60万円の補償金を支払いました。

ケース2: 追突事故による全損

別のユーザーが停車中、後方からの追突によって車両が全損になりました。修理費用が100万円に対し、時価は70万円。このため、このユーザーも全損とされ、保険からは70万円の補償金が支給されました。

受け取った補償額の比較

異なる事故タイプによる補償額の比較を示します。以下の表を見て、どのように補償額が決まるかを理解します。

| 事故タイプ | 修理費用 | 車両市場価値 | 受け取った補償額 |

|---|---|---|---|

| 単独事故 | 80万円 | 60万円 | 60万円 |

| 追突事故 | 100万円 | 70万円 | 70万円 |

| 正面衝突 | 90万円 | 50万円 | 50万円 |

まとめ

事故で車が全損した場合、私たちは補償の内容や手続きを正確に理解しなければなりません。全損とは、修理不可能な状態に陥った車を指し、保険会社が評価額を基に判断します。遭遇する事故の種類によって、受け取る補償が変わるので、その点も重要です。例えば、単独事故や追突事故など、事故の種類に応じた補償基準を理解することで適切な対処が可能です。

補償金の算出方法は、市場価値、事故時の状態、保険の種類に基づいて行われます。そのため、事故時の車の年式や走行距離、ダメージの程度は必ず確認しましょう。また、保険の種類によっても対応が異なるため、自分の加入している保険内容を確認することが肝心です。

具体的なケースにおいて、事故による全損の例をいくつか挙げてみます。例えば、修理費用が車両の市場価値を上回る場合、保険会社は全損と判断し、実際の価値に基づいて補償金を支払います。このように、全損の基準を正確に把握することで、事故後の対応が円滑になります。

結論

事故で車が全損した場合の補償について理解することは非常に重要です。私たちは、事故の種類や車両の状態に応じて、受け取る補償金が異なることを知っておく必要があります。全損の判断基準を把握し、適切な手続きを行うことで、スムーズに補償を受けることが可能です。

また、具体的なケーススタディを通じて、実際の補償額の違いを理解することも役立ちます。これにより、事故後の不安を軽減し、より良い判断を下せるようになります。私たちはこの知識を活用し、安心して事故後の対応に臨むことができるでしょう。