交通事故に遭った時、私たちが気になるのは自賠責保険からいくらもらえるのかということです。事故による怪我や損害は思いのほか大きく、適切な補償を受けることが重要です。しかし、多くの人がこの制度について詳しく知らず、損をしているケースもあります。

交通事故 自賠責 いくらもらえるの概要

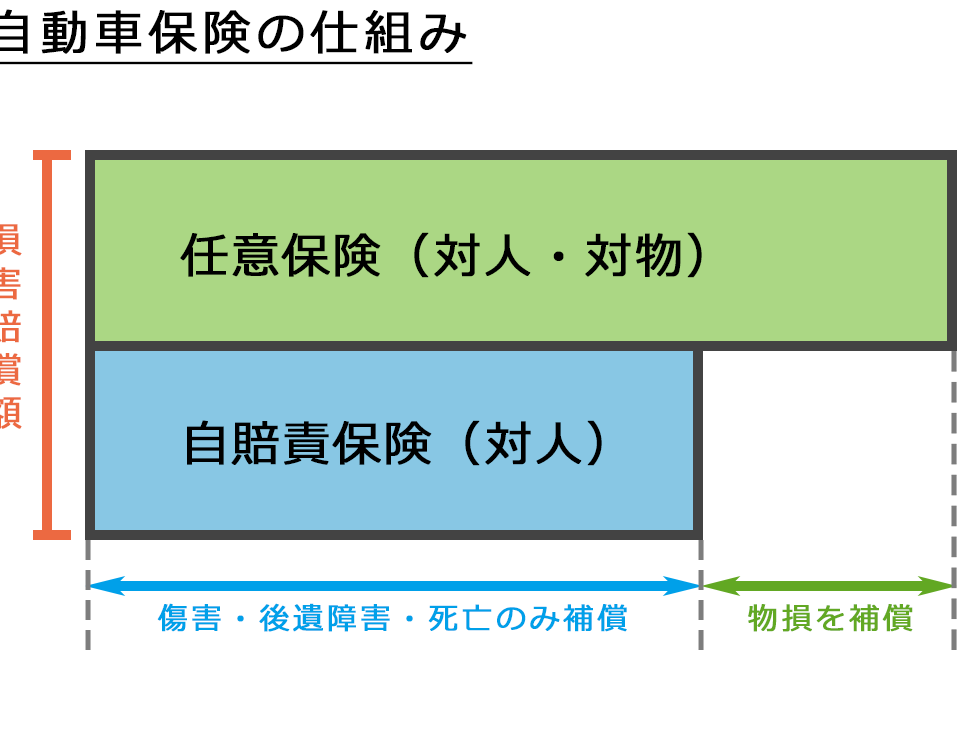

自賠責保険は、交通事故による怪我や死亡時の補償を提供します。この保険による補償額は、以下のポイントに基づいて決まります。

- 傷害補償: 最大120万円

- 死亡補償: 最大3000万円

- 後遺障害補償: 障害等級によって最大4000万円

補償の対象には、医療費や通院費用などが含まれます。ただし、自賠責保険には限度があり、事故の内容によって具体的な受取額は異なります。また、補償には申請手続きが必要です。

申請手続きは、必要書類を揃えて保険会社へ提出する形で行います。直後の対応が重要で、迅速な手続きが求められます。自己負担なく受け取れる補償が多いため、多くの人にとって大切な保険です。

自賠責保険の仕組み

自賠責保険は、交通事故に関連する基本的な保障を提供する重要な制度です。この保険により、事故による怪我や死亡に対して、被害者やその家族が経済的負担を軽減できます。

自賠責保険の目的

自賠責保険の目的は、事故による被害を受けた人々に対し、迅速かつ適切な補償を提供することです。具体的には、以下のような目的があります:

- 被害者の医療費の負担を軽減する

- 交通事故による死亡者に対する保障を整える

- 後遺障害を抱える人々を支援する

事故によって生じる経済的な問題を解決するために設計されたこの制度は、私たちの社会において非常に重要です。

保険金の支払い対象

自賠責保険の保険金の支払い対象には、以下の項目が含まれます:

- 傷害による医療費: 事故による入院費や通院費がカバーされます。

- 死亡時の補償: 亡くなった場合、最大3000万円の補償が支払われます。

- 後遺障害補償: 障害等級に応じて最大4000万円の補償が適用されます。

交通事故の損害賠償

交通事故による損害賠償は、発生した損害を補うために重要です。具体的な数値や条件に基づいて計算され、適切な補償を受けることが可能です。

医療費の計算

医療費の計算は、事故による怪我に対する直接的な負担を含みます。以下の項目が考慮されます。

医療費の総額は、事故の内容により異なるため、詳細な記録を保管することが必須です。事故後に請求する際には、領収書や診断書が必要となります。これらの書類が適切に揃っていると、スムーズな手続きが可能です。

休業損害の算定

休業損害の算定は、事故後に仕事を休むことによる収入の減少をカバーします。具体的には、以下のポイントが考慮されます。

自賠責保険の限度額

自賠責保険の限度額は、事故の種類や状況によって異なる。以下にその詳細を見ていこう。

各種損害項目の限度額

自賠責保険の補償額は主に次のように分類される:

- 傷害補償: 最大120万円

- 死亡補償: 最大3000万円

- 後遺障害補償: 障害等級に応じて最大4000万円

これらの限度額は全体としての受取額に影響を与える。特に、治療費や通院費もこの補償の一部として考慮される。ただし、実際の受取額は事故内容により変動するため、しっかり確認が必要だ。

特別なケースの取り扱い

特別なケースとして、死亡事故や後遺障害が発生した場合には、より高額な補償が認められることもある。また、未成年者や高齢者への配慮も考慮される。これにより、経済的支援がより手厚くなっている。

交通事故発生時の対応

交通事故が発生した際の対応は迅速かつ的確であるべきです。事故後の手続きや保険会社との交渉が重要なステップです。

事故後の手続き

事故後、まずは 警察への通報 が必須です。事故の現場での証拠収集や状況の把握に役立ちます。次に、 医療機関での受診 は怪我のために重要です。診断書は、後の補償手続きに必要になります。また、 事故現場の写真 を撮影し、関係者の連絡先を確認することも大切です。これにより、事故の詳細を確保し、補償請求がスムーズになります。

書類は遅延なく整え、 自賠責保険への申請 を行います。この際、必要な書類には診断書や警察の報告書が含まれます。事故発生から おおよそ3年以内 に手続きを完了することが求められ、この期間内に書類を提出することでスムーズな対応が可能です。

保険会社との交渉

保険会社との交渉には明確な情報が必要です。事故の詳細や医療費の明細書、通院費用など、 具体的な資料を用意 することが重要です。これにより、保険会社との交渉が円滑に進みます。また、交渉では 補償額の根拠 を説明する必要があり、各種データや統計を元に話すことが重要です。

結論

交通事故に遭った際の自賠責保険は、私たちにとって非常に重要な制度です。適切な補償を受けるためには、制度を理解し迅速に手続きを行うことが求められます。特に医療費や休業損害の計算は、事故後の生活に大きな影響を与えるため、正確な情報をもとに申請を行うことが大切です。

また、事故後の対応や証拠の収集も欠かせません。自賠責保険を活用して、私たちの権利を守り、経済的な負担を軽減することができるのです。事故に遭った際は、冷静に行動し、必要な手続きをしっかりと行いましょう。