交通事故に遭ったとき、私たちが最も気になるのは「保険金はいくらもらえるのか?」ということです。事故の影響で心身ともに疲弊している中、金銭的な補償がどれほどのものか知りたいと思うのは当然です。私たちが受け取る保険金は、事故の状況や過失の割合、そして保険契約の内容によって大きく変わります。

交通事故 保険金の概要

交通事故に関連する保険金の額は多様で、事故の状況や過失の比率、保険契約の条項に影響される。まず、受け取る保険金は損害の種類によって異なる。具体的には、以下の要素が考慮される。

- 医療費: 事故による治療費用が含まれる。

- 休業損害: 仕事を休むことで失った収入が考慮される。

- 精神的苦痛: 事故による悩みやストレスも保険金に反映される。

さらに、保険内容にも影響がある。契約内容によっては、保険金が上限に達したり、特定の項目が除外されたりする場合がある。事故の当事者間での過失割合も重要で、これが保険金に直接影響を及ぼす。過失が大きい場合、受け取れる金額が減少することが多い。

また、保険会社による評価基準にも差が見られる。各社は独自の基準やプロセスで保険金を決定するため、事故に関連する記録や証拠を収集しておくことが重要だ。提出する書類には、事故の証拠や医療記録、休業証明書などが含まれる。

保険金の種類

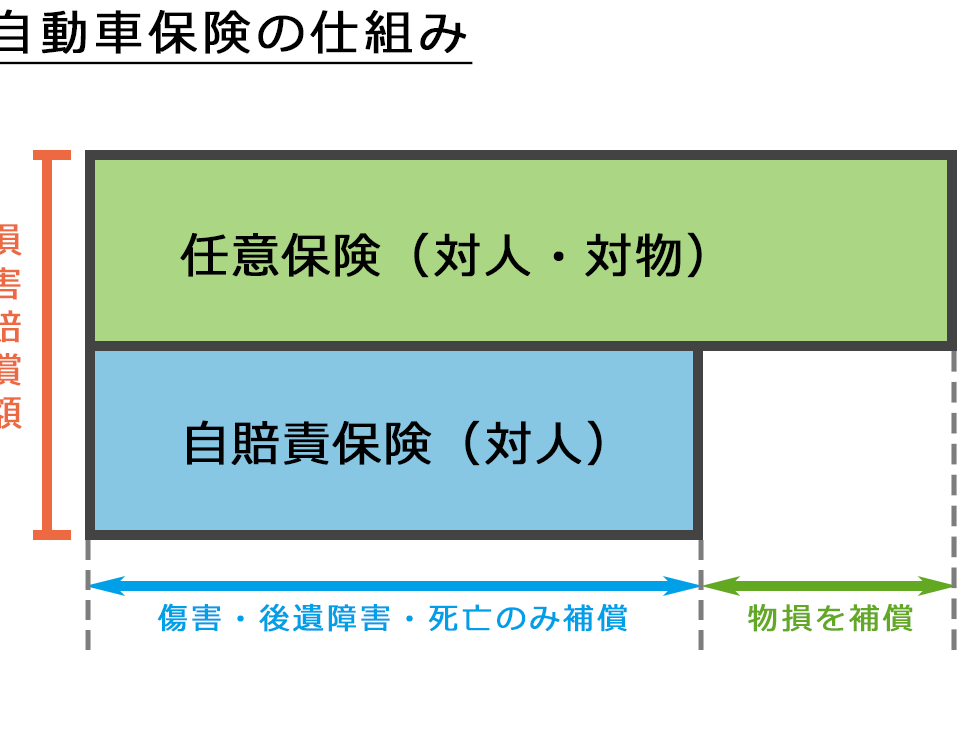

交通事故に関連する保険金には、主に二つの種類が存在します。自賠責保険と任意保険です。この二つの保険は、補償内容や適用範囲が異なるため、理解しておくことが重要です。

自賠責保険

自賠責保険は、すべての自動車に加入が義務づけられている保険です。この保険は、事故での交差点での他者への損害を補償します。具体的には、以下の内容が含まれます。

この保険は、被害者を保護する目的があるため、加害者負担が少ないですが、自賠責保険だけでは賠償金が不足する場合もあります。そのため、追加の任意保険の利用が推奨されます。

任意保険

任意保険は、自賠責保険ではカバーされない幅広いリスクを補償できます。この保険に加入することで、事故の多様な場面に対処できるため、安心感が増します。以下のような補償内容があります。

保険金の算出方法

保険金の算出方法は、さまざまな要素に基づいて決定されます。具体的にどのように計算されるのか、以下の項目で詳しく説明します。

医療費の補償

医療費の補償は、事故による治療にかかる具体的な費用で構成されます。交通事故による医療費には、病院での治療費、手術費、薬代、リハビリ費用が含まれます。これらの費用は、領収書や医療明細書を基に計算され、保険会社が認めた範囲内で支払われます。さらに、医療費は治療の内容に応じて変動するため、事前に詳細を確認しておく必要があります。

休業損害

休業損害は、交通事故によって仕事を休むことで発生する収入の損失を指します。具体的には、事故後の就業不能期間に基づき、給与の一部または全額が補償されることが一般的です。この計算には、職業、収入額、労働時間などが考慮されます。例えば、正社員とアルバイトでは求められる証明書や計算方法が異なるため、注意が必要です。

ケーススタディ

具体的な金額を知ることは、交通事故の保険金についての理解を深めるために重要です。以下に、実際の事例を挙げて具体的な金額を示します。

具体的な金額例

- 事故の種類: 駐車場での軽自動車衝突

- 医療費: 6万円

- 休業損害: 10万円

- 精神的苦痛: 5万円

- 総合計: 21万円

- 事故の種類: 高速道路での追突事故

- 医療費: 15万円

- 休業損害: 20万円

- 精神的苦痛: 15万円

- 総合計: 50万円

- 事故の種類: 歩行者との接触事故

- 医療費: 8万円

- 休業損害: 5万円

- 精神的苦痛: 3万円

- 総合計: 16万円

これらの例からわかるように、事故の内容や状況により受け取る保険金は大きく異なる。したがって、事故後の手続きは慎重に行う必要がある。

注意点

交通事故の保険金請求時には、いくつか注意すべきポイントがあります。以下の点を把握しておくと良いでしょう。

- 資料の提出: 医療記録や事故証明書など、必要な書類を迅速に提出することが大切です。

- 過失割合: 相手との過失割合によって、受け取れる保険金が変わる可能性があります。

- 時効: 保険金請求には期限があるため、早めの行動が求められます。

- 各社の基準: 保険会社によって評価基準が異なるため、複数社の見積もりを取得することが有効です。

Conclusion

交通事故に遭った際の保険金についての理解は非常に重要です。私たちは事故の状況や保険契約の内容に応じて、受け取る金額が大きく変わることを知っています。医療費や休業損害など、具体的な要素が保険金に影響を与えるため、しっかりとした準備が必要です。

事故後は必要な書類を迅速に整え、過失割合や請求のタイミングに注意することで、スムーズな手続きを実現できます。私たちは、適切な情報を持つことで、より良い結果を得られると信じています。事故に遭った際は、冷静に対処し、必要なサポートを受けることが大切です。