交通事故に遭ったとき、私たちはしばしば「労災」と「自賠責」のどちらを選ぶべきか悩みます。事故の状況や自身の立場によって、どちらの制度が適切かは変わりますが、正しい選択をすることが重要です。私たちは、これらの制度の違いやメリットを理解することで、より良い判断ができるようになります。

交通事故の種類

交通事故の種類は多様で、それぞれの事故には異なる状況や原因があります。事故の種類を知ることで、適切な対応ができます。

労災の概要

労災は、業務中の事故や疾病によって生じた損害を補償する制度です。労働者の安全と健康を守るために、法律に基づいた強制的な保険制度として機能します。

労災の適用条件

労災の適用条件は以下の通りです。

- 業務上の事故: 働いているときに発生した事故に限ります。通勤途中の事故も該当します。

- 業務上の疾病: 仕事による怪我や病気が原因である必要があります。

- 労働者の立場: 労働者として雇用されていることが条件です。自営業者やフリーランスは対象外です。

これらの条件を満たすことで、労災の給付を受けることができます。

労災の給付内容

労災の給付内容は、事故や疾病の程度に応じて変わります。具体的な給付内容は次のようになります。

- 治療費: 医療機関での治療にかかる費用が全額支給されます。

- 休業補償: 仕事を休んだ場合の収入を補填します。日額で支給されるため、長期の休業でも安心です。

- 障害補償: 事故や疾病の後遺症が残った場合、障害等級に応じた一時金や年金が支給されます。

- 遺族補償: 労働者が亡くなった場合、遺族に対して補償が行われます。

自賠責の概要

自賠責は、交通事故の被害者を保護するための制度です。強制的な自動車保険として位置付けられています。この制度により、事故による人身傷害に対する補償が提供されます。

自賠責保険の仕組み

自賠責保険は、全ての自動車運転者に加入が義務付けられています。事故の際、運転者が法律で定められた最低限の補償を提供できるよう、保険料を支払う仕組みです。この保険の主な目的は、交通事故の被害者への経済的支援を確保することです。万が一、運転者が事故を起こした場合、自賠責保険は以下の条件で適用されます。

- 加入者が交通事故を引き起こした場合。

- 被害者が存在し、その人に対して直接的な損害が発生した場合。

自賠責の補償内容

自賠責保険から受けられる補償内容は、以下の項目に分かれます。

- 死亡補償:交通事故により被害者が死亡した場合に支給されます。

- 後遺障害補償:事故後の後遺症に対する補償です。

- 治療費補償:医療機関での治療にかかる費用を補助します。

交通事故における労災と自賠責の比較

交通事故における「労災」と「自賠責」の理解は重要です。それぞれの制度には異なる利点と欠点があるため、正確な情報を把握することが求められます。

労災と自賠責の利点

- 業務上の事故の場合、労災は幅広い補償を提供します。 治療費、休業補償、障害補償、遺族補償など、多様な給付が整っています。

- 自賠責は、事故による被害者への経済的支援を確保します。 加入が義務付けられているため、すべての運転者が責任を持って補償を提供できます。

- 労災は、職場での安全と健康を守る制度であり、労働者の権利を強化します。 給付内容は、操作や作業に関連する事故での補償が含まれます。

- 自賠責は、交通事故による死亡や後遺障害に対して迅速な対応が可能です。 被害者の生活を迅速に支援できる体制があります。

労災と自賠責の欠点

- 労災は、業務中のみ適用されます。 プライベートで発生した事故は補償対象外です。

- 自賠責は、補償額に上限が設定されています。 大きな損害に対しては補償が不十分な場合があります。

- 労災の認定手続きは複雑です。 適用条件を満たさないと給付が受けられないことがあります。

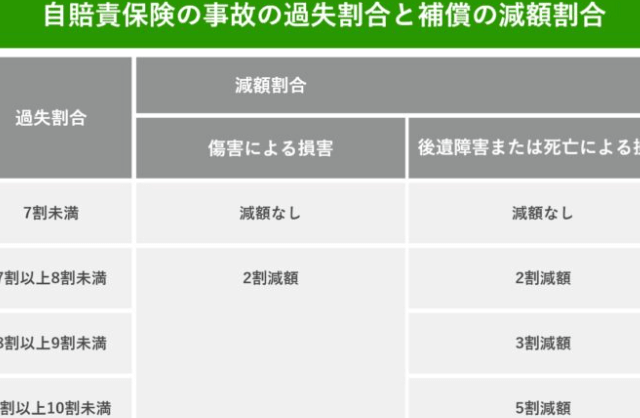

- 自賠責は、被害者の過失がある場合、補償が減額される可能性があります。 状況によっては、支援が制限されることがあります。

まとめ

交通事故に遭った場合、私たちは「労災」と「自賠責」の二つの制度の選択に直面します。それぞれの制度には異なる適用条件があり、事故の状況によって最適な選択が異なります。

労災は業務中の事故や疾病を対象とし、治療費や休業補償、障害補償が含まれます。 しかし、プライベートな事故には適用外です。一方、自賠責は交通事故の被害者を保護します。この制度により、被害者が受ける経済的負担を軽減するための補償が提供されます。

私たちは、これらの制度の比較を通じて重要なポイントを理解する必要があります。以下はそれぞれのメリットとデメリットです。

- 労災のメリット: 幅広い補償対象、労働者の権利保護

- 労災のデメリット: プライベート事故未対応

- 自賠責のメリット: 迅速な経済的支援、広範な補償範囲

- 自賠責のデメリット: 補償額上限、過失の際の減額リスク

Conclusion

交通事故に遭った際の「労災」と「自賠責」の選択は非常に重要です。私たちはそれぞれの制度の特徴を理解し、事故の状況に応じた最適な選択をすることで、適切な補償を受けることができます。労災は業務中の事故に強い味方ですがプライベートな事故には対応できません。一方で自賠責は交通事故の被害者を守るための制度であり、迅速な経済的支援を提供します。これらのポイントを考慮しながら、私たちは自分たちの状況に最も合った選択をしていきましょう。