交通事故に遭ったとき、私たちが気になるのは「保険でいくらもらえるのか」ということです。思いがけない事故によって、経済的な負担が増えることは避けられません。そこで、保険金の具体的な金額や受け取るための条件について知っておくことが大切です。

交通事故 保険の基礎知識

交通事故に関する保険についての理解が深まることは、私たちにとって重要です。事故後の経済的な負担を軽減するために、保険の仕組みや具体的な金額を知っておくことが役立ちます。

交通事故の種類

交通事故にはいくつかの種類があり、それぞれの事故に応じた保険の適用が異なります。それでは、主要な交通事故の種類を見てみましょう。

- 単独事故: 車両が他の車両や障害物と衝突しない場合。

- 衝突事故: 二台以上の車両が相互に衝突する場合。

- 追突事故: 後方からの車両が前方の車両に衝突するケース。

- 歩行者事故: 車両が歩行者と衝突する際の事故。

これらの事故により、保険金の金額や支払い条件が変更されることがよくあります。私たちは、各事故の特性に応じた保険の適用範囲も理解する必要があります。

保険の基本概念

交通事故に関する保険にはいくつかの基本概念が存在します。保険を利用する際の重要なポイントは以下の通りです。

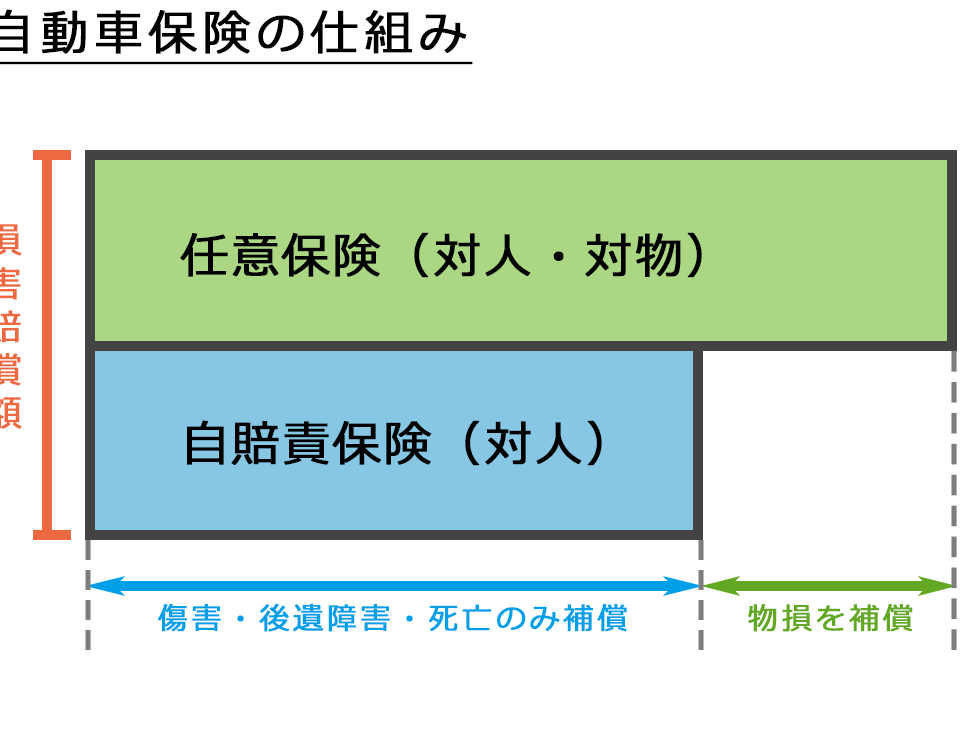

- 自賠責保険: 全ての車両に加入が義務付けられた保険で、対人事故に対して保障を提供します。

- 任意保険: 自賠責保険ではカバーできない部分を補償するための保険。ここでは、対物賠償、搭乗者傷害、無保険車傷害などが含まれます。

- 保険金額の上限: 各保険契約には、保険金が支払われる上限が設定されていることが多いです。重要なポイントとして、契約内容を事前に確認しましょう。

交通事故の補償内容

交通事故に遭った際、私たちは補償内容を正確に理解する必要がある。補償は主に医療費や休業損害などに分けられる。

医療費の補償

医療費の補償は、事故により発生した治療費用をカバーする重要な部分だ。具体的には以下のような項目が含まれる:

- 病院における診察料

- 入院する場合の病床料

- 医薬品や治療に必要な器具の費用

また、精神的なケアやリハビリテーションに関する費用も支給される場合がある。正式な診断書が必要なことが多いので、必ず医師に相談しよう。

休業損害の補償

休業損害の補償は、事故によって仕事を休まざるを得ない場合の収入を補填するためのものだ。通常、以下の条件を満たすことが求められる:

- 事故の日からの勤務状況の証明

- 所得の証明書(給与明細など)

保険金の算出方法

保険金の金額は、事故の状況や過失割合などにより変動します。具体的な算出方法を理解することで、適切な額を把握できます。

過失割合の影響

過失割合は、事故における各当事者の責任の度合いを示します。保険金の計算において 過失割合が大きく影響します。たとえば、事故での自分の過失が40%と評価された場合、受け取れる補償金額は以下のように調整されます。

- 全ての損害額が100万円の場合、実際の保険金は60万円となります。

- 過失割合が50%の場合、保険金は50万円に減少します。

このように、過失割合に応じて損害賠償金が変動します。適切な補償を受けるには、過失割合に関する正確な情報が必要です。

保険金の上限

保険金には上限が設定されています。これにより、受け取れる金額が制約されます。主な保険の種類に応じた上限は次の通りです。

| 保険の種類 | 保険金額の上限 |

|---|---|

| 自賠責保険 | 4000万円 |

| 任意保険 | 1億円以上 |

交通事故と保険請求の流れ

事故の後の対応は迅速かつ正確に行うことが求められます。事故に遭った場合、まずは<強>相手や目撃者の連絡先を確認し、現場の写真を撮ることが重要です。</強>必要な情報を全て集めて、後の保険請求に役立たせます。

事故後の対応

事故後すぐに行動を起こすことが、補償を受けるための大切なポイントです。以下の対応を検討しましょう。

- <強>警察への通報: 事故が発生したら、速やかに警察を呼びます。警察の記録が保険請求の重要な証拠となります。

- 医療機関での診察: 身体に痛みや異常を感じる場合、迅速に医療機関での診察を受けるべきです。医療記録が今後の保険金請求に必要です。

- 事故証明の取得: 警察から事故証明書を入手します。これは保険請求時に必須の書類です。

- 保険会社への連絡: 事故を確認後、保険会社に連絡し、事故について説明します。これにより、保険請求の手続きがスタートします。

保険会社との交渉

保険会社との交渉は補償内容を決定する重要なプロセスです。以下のステップを考慮します。

- 初回の連絡: 保険会社に通知後、初回の担当者との話し合いが始まります。ここで、我々の望む補償内容を明確にすることが重要です。

- 提供される情報: 事故の状況や医療費、休業損害の具体的な情報を提供します。正確な情報が迅速な保険金受取に繋がります。

- 妥当性の確認: 提案された保険金額が妥当かどうかを確認します。不満や疑問があれば、明確に質問し、交渉を重ねる必要があります。

- 最終合意: 合意が成立することで、保険金が支払われます。合意書の内容をしっかりと確認し、後に問題が生じないようにしましょう。

交通事故に関する法律

交通事故に関する法律は、事故後の補償内容や賠償責任の明確化に不可欠です。私たちは、事故の法的側面を理解することが重要です。

賠償責任の考え方

賠償責任の考え方には、事故の状況に応じた過失割合が関連します。具体的には、以下のポイントに留意します。

- 過失割合:事故の当事者の責任を示す重要な数値です。過失割合が高いほど、負担する賠償額も増えます。

- 全損害額:事故によって発生した実際の損害額に基づき、賠償金の計算が行われます。

- 相手方の責任:加害者の場合、その過失に基づいて賠償義務が生じます。逆に、被害者にも過失があれば、その割合に応じて損害の補償が減少します。

これらの要素が絡むことで、交通事故における賠償責任が複雑になります。

法的手続き

法的手続きは、事故後の対応において非常に重要です。以下のステップを踏むことで、スムーズな補償を受けられます。

- 事故の記録:現場の写真や連絡先を収集します。これは、証拠として有効です。

- 警察への通報:事故後、早急に警察に連絡して事故証明を取得します。この手続きが後の請求に影響します。

- 医療機関での診察:怪我の有無を確認し、診断書を取得します。この診断書が保険請求の際に必要になります。

- 保険会社への報告:事故の詳細を保険会社に連絡し、適切な指示を受けます。初回の連絡から交渉が始まります。

- 証拠の提出:必要な書類や医療費の明細を整え、保険会社に提出します。

Conclusion

交通事故に遭った際の保険金の受け取りは私たちの経済的な安定に大きく影響します。正確な情報を持つことで適切な補償を受けるための準備が整い事故後の対応もスムーズになります。事故の種類や過失割合に応じた保険の適用範囲を理解することが重要です。必要な手続きを踏むことで、迅速に保険金を受け取ることができるでしょう。私たちがしっかりと知識を持ち行動することで、交通事故後の生活をより安心して過ごすことができます。