事故に遭ったとき、私たちが気になるのはその影響や等級の変化です。特に事故等級がどのくらい下がるのかは、多くの人にとって重要なポイントです。等級が下がることで保険料が変わり、最終的には私たちの生活にも影響を及ぼします。

事故 等級とは何か

事故等級は、私たちの自動車保険に関連する重要な指標です。等級は、事故の回数や内容によって決まります。事故を起こすと、等級が下がり、保険料が上昇します。このシステムは、保険会社がリスクを評価するための基準でもあります。

事故 等級の定義

事故等級は、事故を経験した際の保険契約者のリスク評価を示す指標です。等級は通常、1から20まで設定されており、数値が低いほど保険料が高くなります。例えば、等級が1の場合、保険料は最も高い状態です。逆に、等級が上がると、保険料は安くなります。事故が起きると、次回の契約更新時に等級は下がり、これが保険料に直接影響します。

等級の種類と基準

等級には、主に以下の種類があります。

- 無事故等級:事故を起こさず、保険料が安く設定される等級。

- 事故等級:事故を経験した結果、等級が下がる。例えば、等級が1下がると、保険料も一定の割合で上昇します。

- 特別等級:特定の条件を満たす場合に適用され、通常より低い保険料が設定される等級。

事故 等級が下がる要因

事故等級が下がる具体的な要因にはいくつかの重要な要素が含まれる。我々はこれらの要因を理解することで、事故後の保険料に対する影響をより良く把握できる。

事故の種類

事故の種類によって等級の変動が異なる。例えば、

- 軽微な事故: 軽い接触事故の場合、等級が1~2下がる。

- 中程度の事故: 人身事故や大きな物損の場合、等級が3~5下がることがある。

- 重大な事故: 大規模な人身事故や死亡事故の場合、等級が6以上下がることもある。

このように、事故の内容によって等級の低下幅は大きく変わる。

過失の程度

過失の程度も重要な要因だ。我々が過失を負った場合、等級への影響は以下のように変わる。

- 軽微な過失: こちらの場合、等級は1~2下がるが、全体の影響は少ない。

- 中程度の過失: 他車との接触や不注意による事故で、等級が3~4下がることが考えられる。

- 重大な過失: 大きな危険を伴う運転や重大なミスがあった場合、等級が5以上下がる可能性が高い。

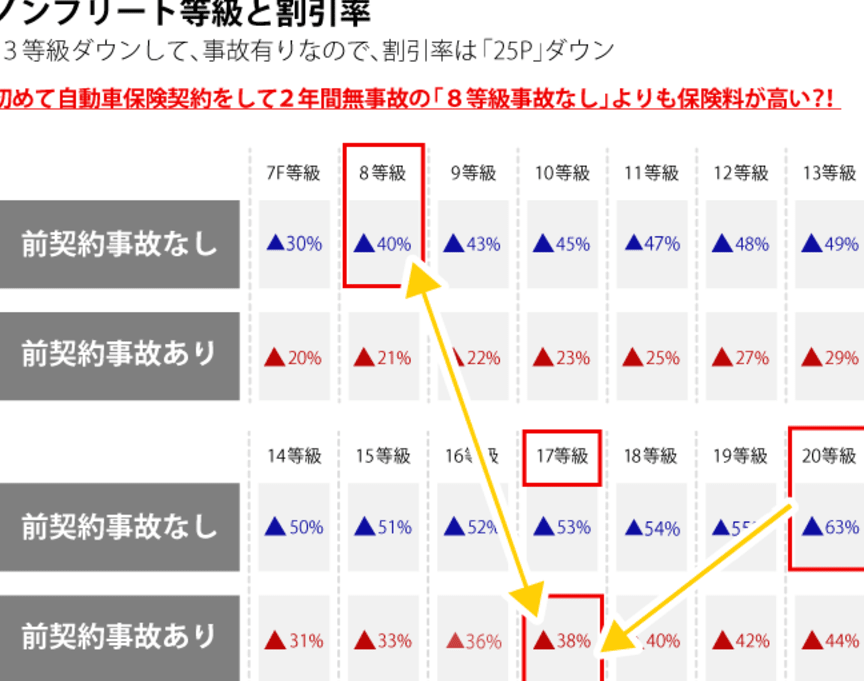

事故 等級 どのくらい下がるか

事故による等級の低下は、具体的な数字で把握できる重要な要素です。等級がどのくらい下がるかは、事故の内容や過失の程度に依存します。

一般的なダウン幅

一般的に、事故による等級の低下幅は以下のように分類されます。

- 軽微な事故: 1〜2等級

- 中程度の事故: 3〜5等級

- 重大な事故: 6等級以上

事故の種類により、ダウン幅が異なります。軽微な事故では被害が少ないため、大きな影響が出ませんが、重大な事故では明確に等級が大きく下がります。私たちも事故後のリスクを理解し、保険料に与える影響を考慮する必要があります。

ケーススタディ

具体的なケースで見てみましょう。例えば、以下の状況を考慮します。

- 軽微な接触事故: 1等級低下

- 駐車中の車両への衝突: 2等級低下

- 交差点での衝突: 4等級低下

これらのデータは、過去の保険料の変動に基づいており、実際の等級の下がり方に反映されることが多いです。私たちが事故を防ぐ意識を持つことは、長期的に見て保険料の変動を抑える手助けになります。

事故 等級の影響

事故等級は私たちの保険料や生活に大きな影響を及ぼす。等級が下がることで、具体的にはどのような変化があるのかを見ていこう。

保険料への影響

事故等級が下がると、私たちの保険料が上昇する。例えば、等級が1下がると、年間で数万円の保険料増加が見込まれる。具体的な金額は保険会社や契約内容によって異なるが、以下のような影響が一般的だ。

- 事故歴がある場合、次回の更新時に割引がなくなる。

- 軽微な事故で1等級下がると、約10%の増加。

- 中程度の事故で3等級下がると、約30%の増加。

- 重大な事故の場合、6等級以上下がり、保険料が約50%増加することも。

保険料の変動は、私たちの経済的負担を大きく変える要因となる。

生活への影響

保険料の上昇は、私たちの日常生活にも影響を与える。支出が増えることで、余裕がなくなる場合もある。さらに、次のような影響が考えられる。

- 予算の見直しが求められること。

- 他の保険やサービスの選択肢が制限される可能性。

- 将来の事故予防意識の高まりにつながること。

事故 等級の見直し方法

事故等級の見直しにはいくつかの重要なステップがあります。これらを踏むことで、より正確な等級を把握でき、保険料の変動を理解できます。

保険会社への依頼

保険会社への依頼は、事故等級の見直しにおいて欠かせない重要なステップです。事故が発生したら、まずは保険会社に連絡し、事故の詳細を伝えます。私たちは以下の点を明確にする必要があります。

- 事故の発生日や状況を正確に伝える。

- 過失割合について、保険会社のスタッフと相談する。

- 必要書類の提出を求められる場合がある。

- 等級がどのように変動するかについて具体的に尋ねる。

このように依頼することで、保険会社は迅速に対応し、適切な等級の見直しを行います。

証拠の収集

証拠の収集は、事故等級の評価に大きく影響します。事故に関する情報をしっかり集めることで、より正確な判断が下されます。我々が取り組むべき具体的な行動は以下の通りです。

- 事故現場の写真を撮影し、状況を記録する。

- 目撃者の証言を取得し、連絡先を聞く。

- 警察の事故証明書を取得する。

- 修理見積もりや医療記録を保管する。

結論

事故等級の変動は私たちの保険料に直接影響を与えます。等級が下がることで保険料が上昇し、日常生活にもさまざまな影響が出てきます。事故の種類や過失の程度によって等級の下がり方は異なり、それに応じた対策が必要です。

事故を未然に防ぐ意識を持つことが重要であり、これが長期的に見て保険料の安定にもつながります。事故後の手続きや証拠収集も怠らず、適切な等級評価を受けることで、私たちの経済的負担を軽減することができます。