自動車保険に関する疑問は多いですが、特に事故有係数適用期間 いつからという点は、多くのドライバーが気になるテーマです。私たちも、事故歴が保険料にどのように影響するのか知りたいと思っています。事故が起きた後、どのタイミングからこの係数が適用されるのかを理解することで、保険選びや費用の計算がスムーズになります。

事故有係数適用期間の概要

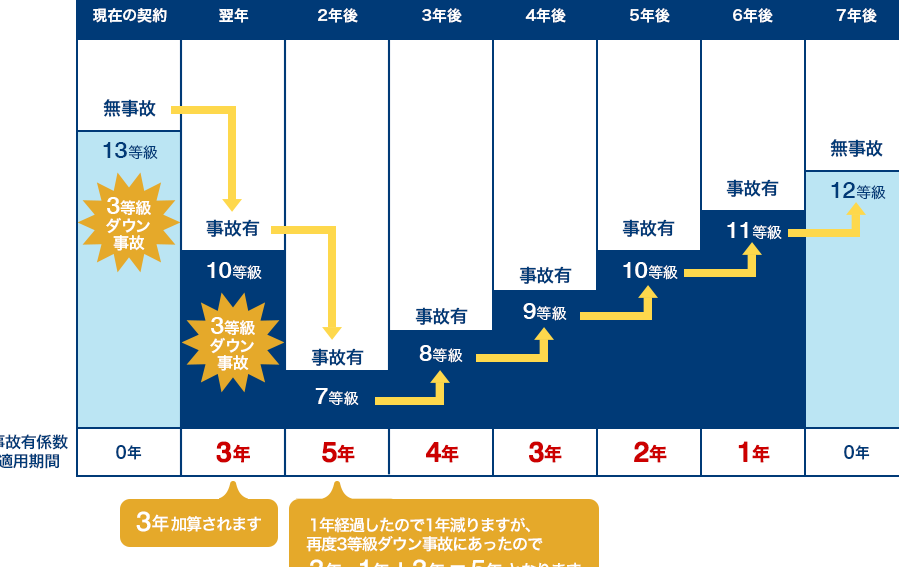

事故有係数の適用期間は、事故が発生した後の保険料に大きな影響を与える。一般的には、事故後、1年間は事故有係数が適用される。そのため、事故を起こしたドライバーは、次回の保険更新時に注意が必要である。事故有係数適用期間中は、プラスの要因として無事故割引が適用されないため、保険料が高くなる場合がある。

この期間は、事故の種類や回数に応じて異なることもある。例えば:

事故有係数とは

事故有係数とは、自動車保険において事故歴を考慮するための指標です。この係数は、保険料に直接影響を与え、事故を起こしたドライバーの保険更新時に重要な役割を果たします。

事故有係数の定義

事故有係数は、保険会社が事故に基づいて設定する数値です。具体的には、事故の発生や回数に応じて係数が変動します。事故を起こした場合、通常1年間この係数が適用され、これにより保険料が上昇する可能性があります。事故有係数とは、ドライバーの事故歴を反映する指標であり、リスク評価の一環として機能します。

事故有係数の目的

事故有係数の目的は、リスクに基づいた保険料を算出することです。具体的には、事故歴があるドライバーは、無事故のドライバーよりも高いリスクを抱えるとみなされ、保険会社はそのリスクを反映した保険料を設定します。以下の点が事故有係数の目的を具体化します。

- リスク評価の向上

- 無事故ドライバーとの保険料の公平性確保

- 事故防止のためのインセンティブ提供

適用期間の開始時期

事故有係数の適用期間は、事故が発生した日から始まります。具体的には、事故後の1年間が一般的な適用期間であり、この期間中は保険料に影響を与えます。

適用される基準

適用基準には、事故の種類や回数が含まれます。以下の基準が考慮されます。

- 事故の重大さ:軽微な事故と重大な事故で、適用期間が異なる。

- 事故の頻度:過去の事故歴が多ければ、より長い適用期間になることもある。

- 無事故割引の影響:適用期間中は無事故割引が失われ、保険料が増加する。

適用開始の具体例

適用開始の具体例として、以下のケースを考えてみましょう。

- 例1: 軽微な接触事故が発生した場合。適用期間は通常1年です。

- 例2: 飲酒運転による重大事故が発生した場合。適用期間は延長されることがあります。

- 例3: 同じ年内に複数の事故を起こした場合、適用期間が1年以上になることがある。

事故有係数の影響

事故有係数は、事故の影響を保険料や運転者のリスク評価に直結させます。私たちは、これがどのように具体的な影響を与えるかを見ていきます。

保険料への影響

事故有係数が効果的に働き、保険料に強い影響を与えます。事故歴があると、保険会社はリスクを高く見積もり、結果として保険料が増加します。主に以下の要素が関与します。

- 事故の回数:複数の事故があると、保険料がより高くなる傾向があります。

- 事故の重大度:重大な事故は、軽微な事故よりも高い保険料を導きます。

- 適用期間の長さ:事故後1年だけでなく、過去の事故が反映される場合、保険料はさらに影響を受けることがあります。

このように、事故有係数は私たちの保険コストに直接的な影響を与え、適切な保険計画の重要性が増します。

運転者への影響

事故有係数は、運転者の保険契約全体にも大きな影響を及ぼします。事故が記録されることで、運転者は以下のような様々な側面で影響を受けます。

- 事故歴の認識:運転者の事故歴が増えるほど、保険会社からの評価が厳しくなります。

- 運転士の自信:事故歴が多いと、運転時に不安が生じ、運転技術にも影響が出ることがあります。

- 無事故割引の喪失:適用期間の間は無事故割引が受けられず、さらなる費用が発生する可能性もあります。

事故有係数適用期間を延長する場合

事故有係数の適用期間は、特定の条件下で延長されることがあります。例えば、事故の重大さが影響することが多いです。事故の種類によっては、適用期間が1年以上になることもあります。次のような例があります。

- 重大事故: 飲酒運転や死亡事故。これらの事故は通常、適用期間が3年やそれ以上に延長される。

- 複数の事故: 同じ年内に2回以上事故を起こした場合、適用期間は増加することがある。特に、事故の間隔が短い場合は注意が必要です。

適用基準には、事故の内容や被害の度合いが含まれます。そして、保険会社がどのようにリスクを評価するかによっても変動します。つまり、事故歴が多い運転者は、保険料が高くなる傾向があります。

無事故割引の喪失も、適用期間延長と関連しています。無事故の期間が長いほど、割引が大きくなるため、事故後の影響は長期的になります。私たちは、事故有係数の時間的影響を深く理解することで、保険選びや経済的準備が容易になります。

Conclusion

事故有係数の適用期間について理解することは私たちにとって非常に重要です。事故が発生した日から適用が始まり通常は1年間ですが事故の種類や回数によっては延長されることもあります。これにより保険料が変動し無事故割引を失うリスクもあるため注意が必要です。

私たちが適用期間を意識することで保険選びがよりスムーズになり経済的な準備も整います。ドライバーとしての責任を持ち事故を避けるための意識を高めることが重要です。事故有係数についての知識を深めることで私たちはより良い運転者になれるでしょう。