車事故に遭ったとき、私たちが最も気になるのは「保険でいくらもらえるのか」</strongということです。事故の影響は心身ともに大きく、経済的な負担も無視できません。そこで、私たちは保険金の受け取り方やその額について詳しく探っていきます。

車事故と保険の基礎知識

車事故に遭った際の保険に関する基本知識を把握することは重要です。保険の仕組みを理解することで、適切なサポートを受けられる可能性が高まります。

車事故の種類

車事故にはいくつかの種類が存在します。主な種類を以下に示します。

- 追突事故: 後方から前の車に衝突する事故で、多くのケースで軽傷に終わります。

- 側面衝突: 交差点や駐車場での横からの衝突が該当します。

- 単独事故: 運転者が一人で物や障害物に衝突する場合です。

- 多重事故: 複数の車両が関与する事故で、傷害や損害が大きくなる傾向があります。

事故の種類によって、保険の適用や保険金額に影響が出ることがあります。

保険の基本概念

保険の基本概念を理解していることも大切です。主要なポイントは以下の通りです。

- 保険料: 契約時に支払う金額で、事故発生時に受け取る保険金に影響します。

- 免責金額: 傷害や損害が生じた場合、自分が負担する金額です。これが高いほど、受取保険金が少なくなります。

- 補償範囲: 車両損害、傷害、賠償責任の範囲を定めています。カバーされる範囲が広いほど、保険料は高くなります。

- 契約内容: 保険契約書に記載された内容を正確に把握することが必要です。特に例外規定や免責事項について確認しておくことが重要です。

車事故 保険 いくらもらえるの計算方法

車事故に遭った際、保険金の受取り額を正確に計算することは重要です。事故の種類や損害の程度により、受け取る金額が変わります。以下に、保険金計算に必要な要素を整理します。

損害賠償の内容

損害賠償には、さまざまなカテゴリが含まれます。主に以下の内容を考慮します:

- 医療費: 事故により発生したすべての医療費を賠償対象とします。

- 修理費: 車両の修理にかかる費用も含まれます。

- 休業損害: 事故によって仕事を休まざるを得なかった場合、その損失も対象です。

- 精神的苦痛: 精神的な苦痛に対する賠償金も請求できます。

- 交通費: 通院や必要な移動にかかる費用が含まれます。

これらの損害が発生した場合、具体的な証明書や領収書が必要です。事故状況や処置内容をしっかり記録することも重要です。

保険金の算出基準

保険金の算出基準は、保険契約の内容や事故の状況によって異なります。一般的に以下の基準を参考にします:

- 契約型式: 自賠責保険や任意保険など、契約の種類によって、補償範囲や上限金額が異なります。

- 免責金額: 事故発生時に自己負担する金額。この金額が引かれた後の金額が実際の支給額になります。

- 過失割合: 事故の責任をどのように分担するかによって、保険金の額も変動します。過失のある方が請求できる金額は減少します。

- 評価基準: 車両の時価額や被害の程度を基に算出されることが多いです。専門の鑑定士が評価する場合もあります。

車事故 保険の種類と特徴

車事故に関する保険の種類には基本的なものと任意のものが存在します。これらの保険は、それぞれ異なる特徴があり、事故に遭った際の保障内容や賠償金に影響を与えます。

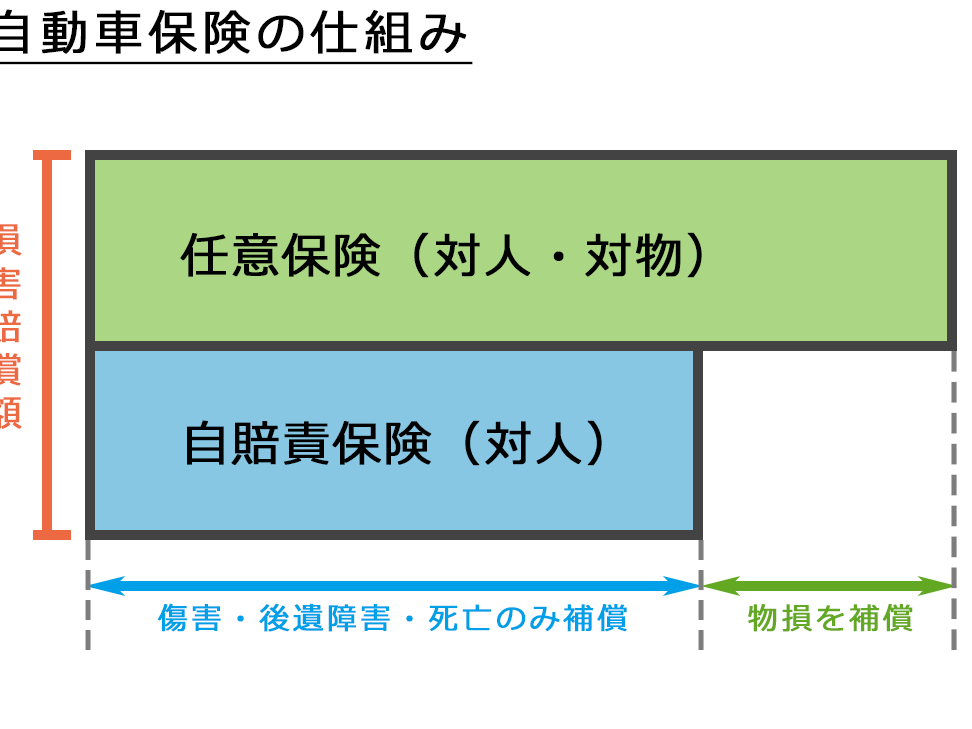

自賠責保険

自賠責保険は、すべての車両に加入が義務付けられている基本的な保険です。この保険は、交通事故による身体的損害に対する補償を提供します。具体的には、以下のような特徴があります。

- 補償範囲:他人の死亡や怪我に対する賠償が対象となります。事故での負傷者に対して、最大で最高額4000万円までの補償が行われます。

- 賠償金の上限:賠償金の上限は設定されていますが、物的損害に関しては対象外となる点に注意が必要です。

自賠責保険は、法律により強制されているため、すべての運転手が加入している必要があります。しかし、自賠責保険だけでは不十分な場合も多いため、他の保険と併用することが推奨されます。

任意保険

任意保険は、加入するかどうかは自分の判断に依存する保険で、事故による損害を広範囲にカバーします。この保険は自賠責保険を補完する役割を果たし、以下のような特長があります。

- 補償内容:自分や同乗者の怪我、車両の修理費、さらには物損事故による賠償もカバーされます。

- 保険金額の選択肢:保険金額は加入者が選択できるため、自身のニーズに応じた契約が可能になります。

車事故後の手続き

車事故後の手続きは迅速かつ正確に行う必要があります。まず、事故が発生した場合、適切な手続きを行うことが損害賠償の開始に繋がります。

事故の報告

事故の報告は、法律上の義務であり、重要なステップです。警察への通報を行い、事故証明書を取得します。次に、事故の相手方や目撃者の情報を収集し、できるだけ詳細に事故の状況を記録します。これにより、後の保険請求や仲裁に役立ちます。

- 警察への通報

- 事故証明書の取得

- 相手方情報の収集

- 目撃者の連絡先取得

- 事故状況の詳細な記録

これらの手続きは、事故後直ちに行うことで、証拠の保全に繋がります。

保険金請求の流れ

保険金請求の流れを理解することが非常に重要です。最初に、保険会社に事故の報告を行います。事故の日時、場所、状況、損害内容を正確に伝えます。その後、必要な書類を準備し、申請を行います。以下のポイントにも注意を払います。

- 請求書の提出

- 必要書類の添付

- 事故状況の詳細説明

- 保険会社からの指示の従う

まとめ

車事故に遭った際の保険金の受取り額は多くの要因に影響されます。事故の種類や損害の程度に応じて、必要な手続きをしっかりと行うことが重要です。私たちが理解しておくべきは、保険の種類や契約内容が受取り額に大きく関わるということです。

適切なサポートを受けるためには、事故後の手続きを迅速に行い、必要な証明書や記録を整えることが不可欠です。私たちが正しい知識を持つことで、より良い結果を得ることができるでしょう。事故に備えた保険選びや手続きに対する理解を深めていきましょう。