事故に遭ったとき、私たちはどのくらいの保険金が使えるのか気になりますよね。特に、事故保険の適用範囲やその金額については、知識が必要です。私たちが事故に備えるためには、保険の使い方を理解することが不可欠です。

事故 保険の基本

事故保険は、事故に遭った際に経済的な損失をカバーするための重要な保険商品です。この保険を理解することで、事故による影響を軽減できます。

事故 保険とは

事故保険とは、交通事故やその他の事故によって生じた損失に対して、保険金が支払われる仕組みです。事故によるダメージや医療費、最後には後遺症に対する補償も含まれます。具体的には、以下のような補償が考えられます。

- 医療費

- 支出損失

- 後遺障害の補償

- 物損の修理費

事故保険は、事故の発生時に速やかに経済的サポートを提供します。したがって、事故の際に何を求め、どう行動すべきかを事前に理解することが不可欠です。

保険の種類

事故保険には、さまざまな種類があります。それぞれの保険が提供するカバレッジや条件は異なるため、以下の種類に注目しましょう。

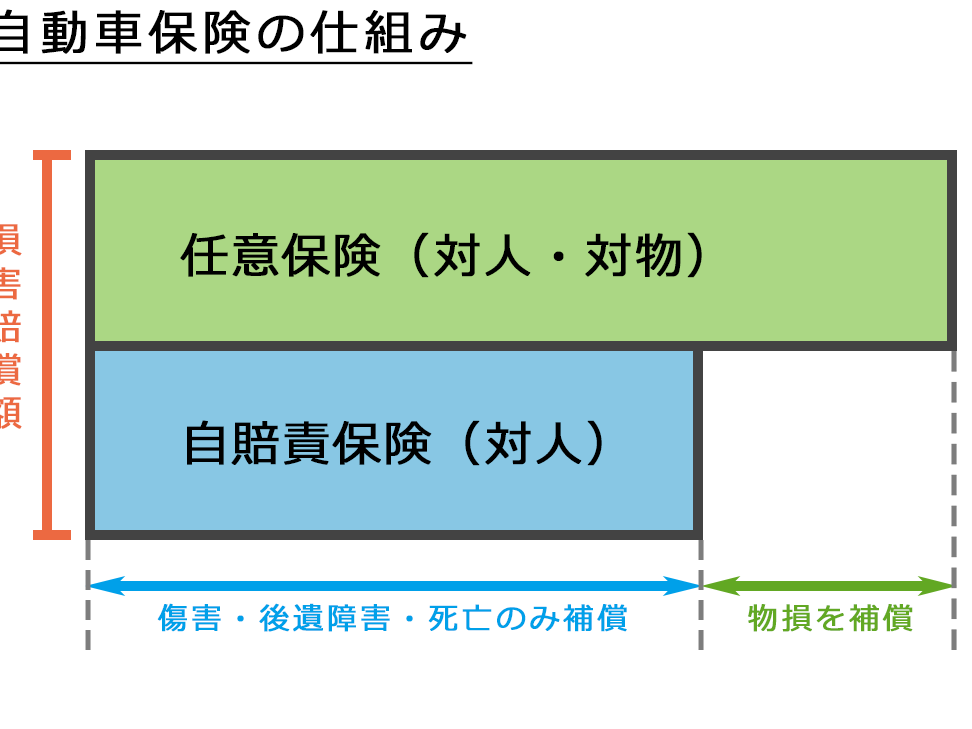

- 自動車保険: 車両事故に特化した保険。

- 傷害保険: 怪我による医療費や収入の損失を補償。

- 対人賠償保険: 他者に対する傷害が発生した場合の賠償責任をカバー。

事故 保険を使うタイミング

事故保険を利用するタイミングは、具体的な状況に基づく。事故が発生し、合理的な補償が必要な場合に、保険の申請を検討することが重要だ。

いくらから保険を使えるのか

事故保険の適用は、事故の状況による。例えば、医療費用の発生がある場合、一定の金額以上で保険が適用されることが多い。以下のポイントを考慮すべきだ。

- 医療費用が5,000円以上の場合

- 休業損失が50,000円以上の場合

- 物損の修理費用が10,000円以上の場合

これらの額面を超えた場合に保険の利用を検討することが一般的である。自動車保険や傷害保険の契約内容によって異なるため、具体的な契約書を確認しよう。

申請の手続き

事故保険の申請手続きは、明確な流れがある。まず、事故が発生したら早急に保険会社に連絡する。次に、必要な書類を準備することが求められる。主な書類は以下の通りだ。

- 事故証明書

- 医療費の領収書

- 修理見積もり書

事故 保険の利用条件

事故保険の利用条件は、具体的な状況や契約内容に基づいて異なる。主に、事故発生時に必要な基準や書類を理解することが重要だ。

自己負担額とは

自己負担額は、保険が適用される前に自分たちが支払う必要がある金額である。事故保険では、この自己負担額が設定されており、契約者はその金額を超える費用について保険金を請求できる。一般的に、自己負担額は数千円から数万円程度であり、契約内容によって異なる場合がある。例えば、自動車事故の場合、自己負担額が1万円に設定されていることが多い。

ケーススタディ

このセクションでは、事故保険の具体的な利用シーンを掘り下げていきます。

実際の例

事故保険の活用方法を具体的に示すため、以下の実際のケースを考えます。

- 医療費の実例: 自転車事故で医療費が1万5,000円発生した場合、自己負担額を超える分、保険でカバーされます。

- 物損の実例: 車両の側面に傷がつき、修理費用が8万円の場合、自己負担額1万円後は保険から7万円が支給されます。

- 休業損失の実例: 事故により3週間仕事を休んだ場合、休業損失が15万円発生したときに、この金額も保険で賄えます。

これらの例では、事故が起きた際にどのように保険金が支給されるかが具体的に示されており、事故後のサポートの流れが分かります。

ケース別の対応

異なるケースに対して、どのように対応するのかを見てみましょう。

- 軽微な事故の場合: 物損の修理費が1万円未満の場合、自己負担の基準以下なので保険は利用しません。

- 中程度の事故の場合: 医療費用が5,000円以上発生し、休業損失も50,000円以上となる場合、保険の利用を検討します。

- 重大な事故の場合: 医療費、物損、休業損失がいずれも大きい場合、保険金の請求は必須です。その際、必要書類の整理が重要です。

まとめ

事故保険の利用について理解を深めることは非常に重要です。事故が発生した際にどのように保険を活用できるかを知ることで、経済的な不安を軽減できます。具体的な基準や必要書類を把握することで、スムーズな申請手続きが可能になります。

私たちが事故に遭遇したとき、適切な保険の利用が迅速なサポートにつながります。事故保険の種類や条件を理解し、必要な準備を整えておくことで、安心して日常を過ごせるようになります。事故に備えた準備を怠らず、万が一の際にはしっかりとサポートを受けましょう。