私たちが車を運転する中で、事故は避けられないリスクです。もし事故を起こしてしまったら、廃車や保険について考えなければなりません。事故後の手続きや費用が気になる方も多いでしょう。特に事故 廃車 保険 いくらかかるのかは、知っておくべき重要なポイントです。

事故と廃車の基本知識

事故が発生すると、今後の手続きや費用に対する理解が重要になります。事故処理や廃車手続きの具体的な流れについて説明します。

事故が発生した場合の流れ

事故が発生した際の基本的な流れは次の通りです。

- 安全確保: 事故現場の安全を確保します。二次災害を防ぐために、他の車両や通行人との接触を避けることが重要です。

- 救助要請: 負傷者がいる場合、すぐに救急車を呼びます。緊急連絡先として119番を利用します。

- 警察への通報: 事故の内容や場所、時間を警察に通報します。事故証明書の発行につながります。

- 保険会社への連絡: 保険会社に事故を報告し、事故処理を依頼します。事故の詳細を正確に伝えることが求められます。

- 相手方の確認: 相手方の情報(氏名、連絡先、保険会社名など)を確認します。

この流れに従うことで、事故後の手続きを円滑に進められます。

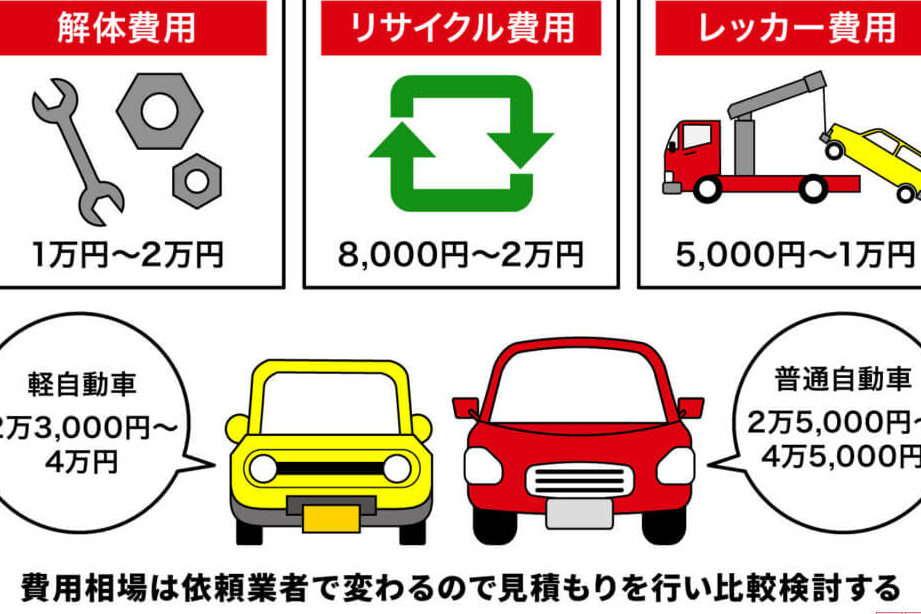

廃車手続きの方法

廃車に関する手続きは複雑ですが、以下のステップで進めていきます。

- 廃車の決定: 事故によって車両が運転不可になった場合、廃車の決定が必要です。

- 必要書類の準備: 廃車手続きには、登録証明書や事故証明書、身分証明書などの書類が必要です。

- 陸運局への訪問: 必要書類を持参し、陸運局で廃車手続きを行います。

- 解体業者への連絡: 解体業者に依頼し、廃車の処理を行ってもらいます。廃車証明書の発行も必要です。

- 保険の解約手続き: 廃車が完了したら、保険会社への解約手続きを行います。

保険の種類

事故に関連する保険には、自賠責保険と任意保険の2種類が存在します。これらの保険は、それぞれ異なる目的とカバー範囲を持っています。

自賠責保険

自賠責保険は、すべての車両に必須とされている保険です。この保険は、他人への傷害や死亡に対してのみ適用されます。いかなる事故でも、相手方への賠償責任を果たすために必要です。自賠責保険の補償限度は以下の通りです。

| 補償内容 | 限度額 |

|---|---|

| 人身傷害 | 最大1,200万円 |

| 死亡 | 最大3,000万円 |

こうした額に達する事故が多いため、私たちは自賠責保険だけでは不十分だと認識する必要があります。自賠責保険に加入していない場合、車両の運転ができなくなるため、契約が必須です。

任意保険

任意保険は、必要に応じて加入できる保険で、補償範囲が広がります。この保険は、自賠責保険の補償を補完し、自己の傷害や物損に対する保障も含まれます。任意保険には、以下のような種類があります。

- 対人賠償保険: 相手への賠償に関する補償。

- 対物賠償保険: 他人の財物に対する賠償をカバー。

- 人身傷害保険: 自車の運転者や同乗者の傷害を補償。

- 車両保険: 自車に対する損害を保障。

事故廃車時の保険金

事故が発生し、廃車が必要なとき、保険金の受け取りについて正確に理解することが重要です。保険金の金額は、事故の状況や契約内容に応じて異なります。

保険金の計算方法

保険金の計算は、以下の要素に基づいて行われます。

- 車両の時価: 廃車となった車両の現在価値が考慮されます。これは通常、事故が発生する前の市場価格に基づきます。

- 修理費用: 車両を修理するために必要な費用も保険金に含まれる場合があります。修理費用が時価を超えると、廃車に至ることが多いです。

- 契約内容: 自分たちが加入している保険の種類により、補償範囲が異なります。特に、車両保険に加入していると、事故後の補償に影響します。

具体的には、もし車両の時価が30万円で修理費用が25万円の場合、保険金は上限近くになることが期待されます。契約内容により、間接的な損失も考慮されることがあります。

事故歴による影響

事故歴は、保険金や保険料に大きな影響を与える要因です。事故歴があると、以下のようなことが考えられます。

- 保険料の増加: 過去の事故によって、次回の保険更新時に保険料が上昇する場合があります。事故の頻度が高い場合、特にこの傾向が強くなります。

- 補償内容の制限: 事故歴がある場合、保険会社が特定の補償を制限することがあります。これにより、未来の事故に対する備えが不十分になる可能性があります。

保険会社の選び方

保険会社を選ぶ際は、複数の要素を考慮することが重要です。信頼性やサービス内容を検討し、自分たちのニーズに合った最適な保険会社を見つけましょう。

口コミと評判

口コミや評判は、保険会社選びの重要な指標です。実際の契約者の体験を知ることで、サービスの質や対応の速さを評価できます。具体的には、以下の点に注目しましょう。

- カスタマーサポートの品質:問題解決の迅速さや丁寧さを確認することが重要です。

- 事故対応の実績:事故後の保険金支払いのスムーズさや迅速さが評判になっている会社は信頼できます。

- 契約内容の透明性:契約書の内容や保険金請求の流れに関する情報が明確な会社を選ぶべきです。

保険料の比較

保険料の比較も欠かせません。各社の保険料は異なり、補償内容や条件に応じて変わります。具体的な比較を行う際は、以下のポイントに着目しましょう。

- 基本保険料:各社での基本保険料を比較し、同等のカバー範囲での最安値を見つけます。

- 割引制度:無事故割引や複数契約割引、年齢による割引があるかを確認します。

- 追加費用:保険金支払い時の手数料やその他の隠れたコストも把握し、総合的な費用を比較します。

結論

事故や廃車に関する保険の理解は非常に重要です。私たちは、事故後の手続きや保険金の受け取りについてしっかりと把握しておく必要があります。自賠責保険と任意保険の違いを理解し、自分たちに最適な保険を選ぶことで、万が一の事態に備えることができます。

また、保険会社の選択には注意が必要です。信頼性やサービス内容をしっかりと比較し、口コミや評判を参考にすることで、安心して事故に備えることができるでしょう。事故に遭った際には冷静に行動し、適切な手続きを行うことで、スムーズな対応が可能になります。私たちがしっかりと準備をしておくことで、予期せぬ事態にも安心して対処できるでしょう。