事故を起こした後、私たちの心配の一つが保険料がいつ上がるのか</strongということです。事故の影響で保険料が上がるのは避けられない現実ですが、そのタイミングや影響を正確に知っている人は少ないのが現状です。私たちがこの問題を理解することで、将来の出費を予測し、適切な対策を講じることができます。

事故後の保険料の仕組み

事故後の保険料は、事故の内容や保険の種類によって異なる。保険会社は、事故の影響を評価し、保険契約者のリスクを再評価する。これにより、次回の保険更新時に保険料が変更されることがある。

保険料の算出方法

保険料の算出方法は、いくつかの要素で成り立っている。具体的には以下の通りである:

- 事故の回数

- 事故の内容

- 運転者の年齢

- 車両の種類

保険会社は、過去の事故データを基に事故のリスクを評価し、リスクが高いと判断された場合、保険料が上昇する。また、運転者の安全運転歴や保険の継続年数も影響する。

保険事故の種類と影響

保険事故の種類は、主に次のように分類される:

- 自動車事故(接触事故、単独事故)

- 火災や盗難

- 自然災害による損害

事故後の保険料が上がるタイミング

事故後、保険料が上がるタイミングは重要な要素です。具体的な影響を知ることで、次のステップを考えやすくなります。

事故発生後の影響

事故発生直後に保険会社からの連絡が入ります。事故の内容によっては、即座に保険料に影響が出ることがあります。特に次の点に注意が必要です:

- 事故の種類:自動車事故、火災、盗難といった事故の種類によってリスク評価が異なる。

- 保険金請求の有無:保険金を請求した場合、評価が変わり次回の保険料が上昇する可能性が高い。

- 運転者の履歴:過去の運転者履歴も影響を与えるため、注意が必要です。

事故後の初期段階では、保険料の上昇幅や具体的な額がまだ決まっていないケースも多いですが、事故内容と運転者の履歴を基にした評価が行われます。

保険更新時の見直し

保険更新時には、事故の影響がしっかりと反映されます。具体的には次のプロセスがあります:

- リスク再評価:保険会社が事故の影響を総合的に評価し、リスクを再設定します。これにより、前年と比べて保険料が変動します。

- 契約内容の見直し:各契約者の状況に応じて保険内容を見直すことができ、保険料に大きな影響を与えます。

- 市場動向の考慮:競合他社の保険料動向も考慮され、全体的な市場環境も影響を与える要因になります。

保険料上昇の予防策

事故後の保険料上昇を防ぐ手段がいくつか存在します。これらの方法を理解することで、保険料への影響を最小限に抑えることができるかもしれません。

無事故での割引制度

無事故の期間が長いほど、保険会社からの割引を受けやすくなります。例えば、1年間事故を起こさなければ、保険料の10%程度の割引が適用されることがあります。私たちは、以下のポイントを意識するべきです。

- 無事故割引は段階的に増える。

- 各保険会社の条件が異なる。

- 割引を維持するためには運転スタイルの改善が必要。

事故後も引き続き注意を払い、無事故を続けることが、将来的な保険料の負担軽減につながります。

一時的な対策

事故後の保険料上昇を一時的に防ぐ対策も考えられます。これには、以下のような方法があります。

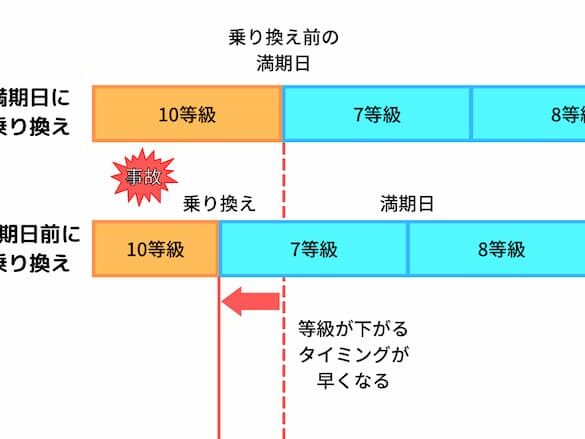

- 保険契約の見直し:他の保険会社に乗り換えることで、より良い条件の契約が得られる可能性がある。

- お支払い方法の変更:一括払いにすることで割引が得られる場合がある。

- 事故の報告を遅らせる:小さな事故や損害では、保険を利用せずに自己負担で修理する選択肢も考えられる。

事故後の保険料に関するよくある誤解

私たちは、事故後の保険料に関する誤解を解消することが重要だと考えています。具体的には、事故直後の保険料上昇や、すべての事故が同じように取り扱われるという考え方に注意が必要です。

誤解1: すぐに保険料が上がる

事故発生直後に保険料が必ず上がるわけではない。保険会社は、事故の内容を評価してから保険料を見直すため、状況によってはすぐには影響が出ないこともあります。また、保険更新時に事故の影響が反映されることが多く、初期段階では保険料の上昇幅が未確定です。事故の記録がリスク分析に影響し、次回の契約更新まで保険料がそのままのことも少なくありません。

結論

事故後の保険料についての理解は私たちにとって非常に重要です。事故の内容や運転者の履歴によって保険料がどのように変動するかを知ることで、将来の出費を予測しやすくなります。無事故割引や他社への乗り換えなどの対策を講じることで、保険料の上昇を抑える可能性もあります。

また事故直後に必ず保険料が上がるわけではないことを知っておくことも大切です。保険会社の評価を待つことで、状況によっては保険料がそのままであることもあります。私たちが適切な情報を持ち、賢い選択をすることで、保険料の影響を最小限に抑えることができるでしょう。