事故に遭った時、私たちが最も気になるのは事故保険金の金額です。事故の種類や状況によって、受け取れる保険金は大きく異なります。私たちが知っておくべきことは、保険金の計算方法やその基準です。これを理解することで、万が一の際に適切な対応ができるようになります。

事故 保険金の概要

事故保険金は、事故による損害を補償するための金額です。この金額は、事故の種類や発生状況によって異なります。例えば、交通事故、労働災害、自然災害など、それぞれ異なる基準が適用されます。保険契約によっても、保険金の支払い条件が変わることがあります。

事故保険金の計算基準は以下のようになります:

- 傷害保険: 医療費や入院費を含む。

- 休業補償: 仕事を休む必要がある場合の損失をカバー。

- 賠償責任保険: 他者に対する賠償金を支払い。

また、加害者と被害者の関係も影響します。被害者が自分の保険を使う場合、保険会社によって異なるメリットを得ることができます。

事故保険金の請求手続きも重要です。必要書類の準備と提出が求められます。具体的な書類は、医療証明や事故証明書、事故時の状況を示す証拠などです。この手続きがスムーズであれば、迅速な保険金の受け取りが可能です。

事故 保険金の種類

事故保険金には多くの種類があり、それぞれの状況に応じた補償内容があります。ここでは、いくつかの主要な事故保険金の種類について説明します。

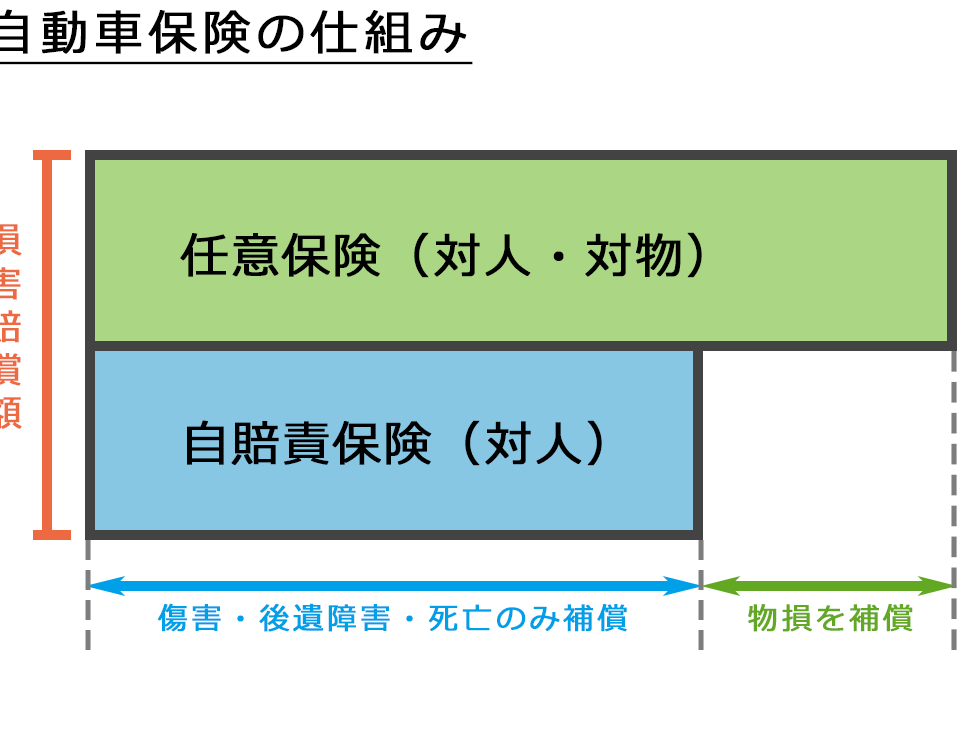

自動車保険

自動車保険は、交通事故に関連する保険金を提供します。これには以下のような内容が含まれます:

- 対人賠償保険:他者に対する傷害や死亡に対する補償。

- 対物賠償保険:他者の財物に対する損傷に対する補償。

- 車両保険:自己の車両の損傷に対する保険金。

適切な自動車保険を選ぶことで、事故時の金銭的負担を軽減できます。事故の発生率は10,000台あたり約2.4件ですから、保険の重要性が強調されます。

生命保険

生命保険は、事故による死亡や重度の障害に対して保険金が支払われます。主な補償内容は以下の通りです:

- 死亡保険金:保険契約者が事故で死亡した際の遺族への金銭的支援。

- 障害保険金:事故により重度の障害を負った場合の補償。

- 入院保険金:事故による入院にかかる医療費の一部を補償。

事故 保険金の算出方法

事故保険金は数多くの要素によって決まるため、理解は重要です。正確な保険金の算出には、契約内容や事故の種類、程度が関わっています。

保険契約の内容

保険契約の内容は、保険金の額に直接影響を与えます。

主なポイントには以下が含まれます。

- 保険の種類: 自動車保険や労災保険など、選択した保険の種類によって保険金が変わる。

- 補償範囲: 通常、補償範囲が広いほど保険金は高くなる。

- 免責金額: 免責金額分は自己負担となり、保険金が減額される原因。

- 契約期間: 保険が有効な期間中に事故が発生しなければ、保険金が支払われない。

このように、保険契約の詳細は事故保険金に影響を及ぼすため、しっかりと理解しておくべきです。

事故の種類と程度

事故の種類とその程度も保険金の算出に重要な役割を果たします。

具体的な要素は以下のとおりです。

- 事故の種類: 交通事故や労働災害など、発生した事故の種類によって保険金が異なる。

- 負傷の程度: 負傷が軽傷か重傷かによって、支払われる保険金が変動する。

- 治療期間: 治療にかかる期間が長いほど、その間の休業補償が増える。

事故 保険金を受け取る手続き

事故保険金の受け取りには、いくつかの重要な手続きが必要です。まず、事故に関する証明書類を準備することが重要です。具体的には以下の書類が求められます。

- 事故証明書: 警察に提出した事故の内容を証明する書類。

- 医療証明書: 治療を受けたことを証明する医療機関からの書類。

- 保険請求書: 保険会社から取得できる請求書。

次に、必要書類を保険会社に提出します。書類が揃ったら、迅速に提出します。遅れがあると、手続きが長引く可能性があります。そして、保険会社からの審査が行われます。審査には通常、数週間かかることがあります。もし、追加の情報が必要な場合、保険会社から問い合わせがあるかもしれません。

また、保険金額の決定も重要です。保険会社は、契約内容や事故の状況を基に金額を算出します。納得のいかない金額が提示された場合、再度の交渉が可能です。このため、契約内容についての理解が必要です。

事故 保険金の受取例

事故保険金の具体的な受取例を示します。さまざまな事故の種類や状況によって受取金額が異なるため、理解が重要です。以下では、いくつかの具体的な受取例を挙げます。

交通事故

- 自動車事故での受取例:被害者が入院し、治療費や通院交通費などの合計が300万円。傷害保険からの支払いは約200万円。

- 首都圏での追突事故では、賠償金が500万円に達することもある。

労働災害

- 職場での転倒事故により、労働者が休業した場合は、休業補償として月額20万円が支給されることがある。

- 長期入院を伴う場合、合計で2,400万円を超える賠償金を受け取るケースも見られる。

自然災害

- 自然災害による損害の場合、屋根の修理費用が100万円で、加入している住宅保険から80万円の保険金が支給されることがある。

- 地震による損害では、総額300万円近くの保険金が受け取れる場合がある。

保険契約の影響

- 保険契約の内容によって、受取金額が変わる。たとえば、補償範囲が広い契約では、より高額な保険金が適用される。

- 免責金額が設定されている場合、自己負担額を考慮する必要がある。

Conclusion

事故保険金についての理解は私たちの生活において非常に重要です。事故の種類や状況に応じて保険金が異なるため正しい情報を持つことが必要です。適切な保険契約を選ぶことで、万が一の際に安心感を得られます。

また、請求手続きや必要書類の準備を怠らないことでスムーズな受け取りが可能になります。私たちがこれらの知識を身につけることで、事故に対する備えがより強固なものとなります。事故保険金の理解を深めることが、未来の安心に繋がるのです。