事故有係数適用期間とは、保険業界で非常に重要な概念です。私たちが車を運転する際、事故を起こすリスクは常に伴いますが、事故歴がある場合、保険料にどのような影響があるのでしょうか。この期間がどのように設定され、どのように私たちの保険料に影響を与えるのかを理解することは、賢い保険選びに欠かせません。

事故有係数適用期間の概要

事故有係数適用期間は、保険料に影響する重要な要素です。この期間中、過去の事故歴を基にした係数が保険料に適用されます。具体的には、事故が発生した後、一般的に3年から5年間が適用期間です。ただし、保険会社ごとに異なるため、契約時に確認が必要です。

事故有係数適用期間の設定には、事故の重大性も考慮されます。軽微な事故であっても、適用期間内の再発は保険料にさらなる影響を及ぼす可能性があります。意外なことに、事故の種類や数が保険の更新時に新たな係数を導入する原因となることもあります。

この制度の目的は、より安全な運転を促進することです。安全運転が保険料の引き下げに繋がるため、我々も運転において常に注意が必要です。また、各保険会社の適用基準を理解し、賢い選択をすることが重要です。

具合的には、以下のポイントに注目してください。

- 適用期間は通常3年から5年。

- 事故が原因で毎年保険料が変動。

- 重大な事故は、長期にわたり影響。

事故有係数の定義

事故有係数とは、保険契約において過去の事故歴に基づいて設定される係数です。この係数は、保険料の算定に影響を与え、自動車保険におけるリスク評価の一部です。事故を起こした場合、その事故の内容に応じて係数が変動し、適用期間中はその影響が持続します。

事故有係数の計算方法

事故有係数の計算方法は、いくつかの要素で構成されています。具体的には:

- 事故回数: 過去に発生した事故の数が直接的に係数に反映されます。

- 事故の重度: 軽微な事故よりも重大な事故が高い係数を引き起こす要因となります。

- 適用期間: 一般的に、過去3年から5年の事故歴が評価の基準となります。

これらの要素が組み合わさり、総合的な事故有係数が算出され、最終的な保険料に影響を与えます。

事故有係数の影響

事故有係数は、保険料に大きな影響をもたらす重要な要素です。具体的には以下の影響があります:

- 保険料の増加: 事故歴があると、次回の保険料が高く設定される可能性が高まります。

- 無事故のメリット: 無事故期間が長いほど、保険料が低下することが期待できます。

- 将来の契約への影響: 事故有係数は、次の保険契約にも影響を与えるため、契約更新時には継続的な評価が必要です。

適用期間の重要性

適用期間は、事故有係数の影響を直接的に受ける期間です。適用期間が長いと、過去の事故歴が保険料に与える影響も大きくなります。例えば、一般的に適用期間は3年から5年とされ、これが保険会社ごとに異なるため、契約時には確認が必要です。

保険料への影響

事故有係数の適用期間は、保険料の算定において重要です。事故の回数や重大性が加味され、各保険会社が独自の基準で計算します。例えば、過去に2回の事故歴があると、保険料が昨年よりも平均して15%高くなる可能性があります。一方、無事故期間が長い場合は、保険料が低下する傾向にあります。

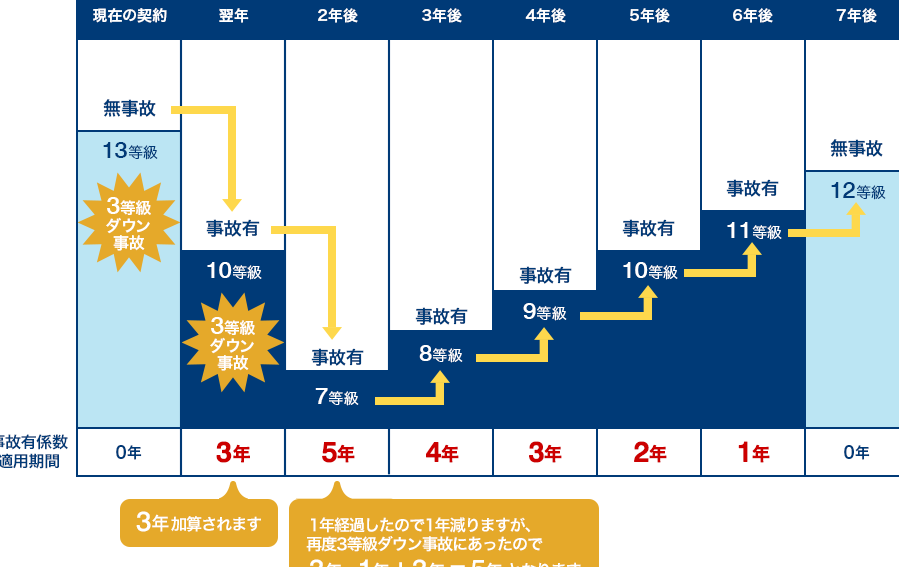

事故有係数適用期間の実際

事故有係数適用期間は、実際の保険料に大きく影響を与える要素です。この期間中の事故歴が、次回契約時の保険料にどのように反映されるかを理解することが重要です。

ケーススタディ

実際のケーススタディとして、ある運転者の事故歴を見てみましょう。運転者Aは過去3年で2回の軽微な事故を起こしました。この場合、保険会社はAの事故有係数を基に保険料を算定します。具体的には、事故から時間が経過するにつれ、事故歴の影響が薄れる可能性があります。例えば:

- 初年度:事故歴の影響で保険料が20%増加

- 2年目:影響が15%に減少

- 3年目:影響が10%に軽減

このように、事故有係数適用期間が終了するころには、保険料は元に戻ることが期待されます。

利用者の体験談

利用者からの体験談も、事故有係数の理解には役立ちます。たとえば、運転者Bは無事故期間が3年あり、保険会社では保険料が10%減少しました。また、運転者Cは事故歴があり、次回の更新時に保険料が高くなったと述べています。この体験から、無事故を維持することが保険料削減に直結することが分かります。

事故有係数適用期間の法律的側面

事故有係数適用期間に関する法律的側面は、保険契約において重要な要素です。適用期間は通常、3年から5年に設定されており、事故歴が保険料に与える影響を明確に示します。各保険会社によって異なる基準が存在し、この期間が長いほど事故歴の影響が大きくなります。法律的には、事故が発生した場合の報告義務や、事故による損害の補償が明文化されています。

事故の軽重も考慮され、軽微な事故でも保険料に影響を及ぼす可能性があります。例えば、軽傷事故が過去に2回ある場合、保険会社は事故の重度や発生頻度に基づいて異なる係数を適用します。これにより、事故有係数が算出され、保険料が計算されます。

また、契約更新時には事故の有無や無事故期間が考慮され、無事故期間が長いと保険料が低下する傾向があります。法律的には、無事故期間を証明する際に必要な書類や手続きが明記されているため、利用者はこれらを理解し遵守する必要があります。事故有係数適用期間についての知識は、将来の契約にも影響を与え、保険料を抑える鍵となります。

結論

事故有係数適用期間は、保険料に直接影響を与える重要な要素です。私たちは、適用期間の理解を深めることで、より賢明な保険選びができるようになります。事故歴が保険料に与える影響を意識しつつ、無事故期間を延ばす努力が大切です。

各保険会社の基準を確認し、契約更新時には過去の事故歴や無事故期間をしっかりと考慮することで、保険料を抑えることが可能です。事故有係数の適用を理解し、適切な選択を行うことが、私たちの安全運転と経済的負担の軽減に繋がります。