事故等級が下がるタイミングについて考えたことはありますか?私たちが事故に遭遇した際、等級がどのように変動するのかは非常に重要なポイントです。事故の影響で保険料が上がることもあれば、逆に等級が下がることで負担が軽くなることもあります。

事故 等級 の概要

事故等級は、保険業界において重要な指標です。事故に遭った際、私たちの保険等級が変わることで、保険料に影響が出ます。一般的に、事故の回数と重大性によって等級が下がることがあります。

事故等級は1から20までの範囲で、数値が低いほど優遇されます。等級が高い場合、保険料が低く設定されます。逆に等級が下がると、保険料が上がる可能性が高いです。

具体的な事例を挙げると、以下のような要因が事故等級に影響します。

例えば、軽い接触事故よりも重大な事故の方が、等級が下がる影響が大きくなります。このように、事故の性質によって保険の評価が変わる点は押さえておくべきです。私たちは、等級の変動が自分たちの経済的負担に直結するため、注意深く取り扱う必要があります。

さらに、等級の下がるタイミングも重要です。通常、事故発生から1年を経て次の等級に影響が出ます。しかし、具体的な期間は保険会社によって異なる場合があるので、契約内容を確認することが肝要です。

事故 等級 の種類

私たちは、事故等級の種類について詳しく見ていきます。事故等級は、自動車保険の重要な指標であり、保険料の算出に大きな影響を与えます。

自動車保険の等級

自動車保険の等級は、1から20までの段階があり、数値が低いほど優遇される仕組みです。等級が下がることで、保険料が上昇します。具体的には、事故による損害が軽微であった場合、等級の変動は小さくなりますが、重大な事故では大幅に等級が下がるケースがあります。また、運転者の運転歴も等級に影響を与え、無事故の期間が長いほど高等級を維持しやすくなります。

過失割合による等級

過失割合も事故等級に重要な影響を与えます。事故の際に、どちらの運転者にどれくらいの過失があるのかが、等級に反映されます。以下のような過失割合についての特筆に値するポイントがあります。

- 過失が0%の場合: 等級は影響を受けず、保険料の上昇はない。

- 過失が50%の場合: 等級が下がり、保険料が上昇。

- 過失が100%の場合: 大幅な等級ダウンがあり、保険料の負担が増す。

事故 等級 が下がる条件

事故等級が下がる条件にはいくつかの要因が存在します。主な要因を理解しておくと、保険の選択や運転方法に役立ちます。

事故発生後の判断基準

事故発生後に等級が下がるかどうかの判断基準には、次のようなものがあります。

このような基準に基づいて、事故後にどの程度のインパクトがあるかが決まります。また、保険会社によって評価が異なるため、具体的な条件を確認することが重要です。

無事故期間の影響

無事故期間も等級に大きな影響を与えます。保険において無事故が続くと、次のことが期待できます。

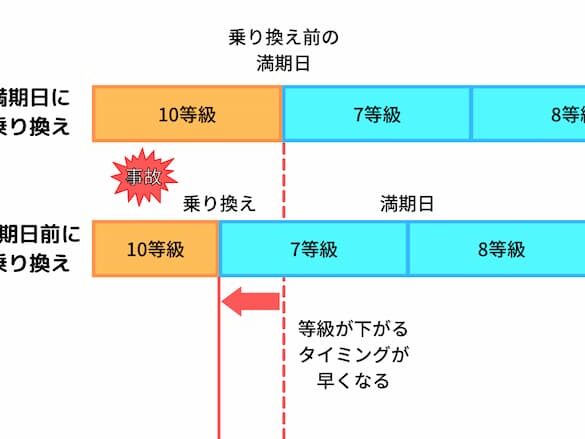

事故 等級 の下がるタイミング

事故等級の変動は、事故の影響に深く関わっています。特に、以下の要因が等級の下がるタイミングに関連しています。

時間の経過による変化

事故後、通常は1年を目安に等級が変わる。具体的には、事故の発生日から1年経過することで、事故の影響が見込まれる。事故の回数や重さが多いほど、等級が下がる可能性が高くなる。ただし、無事故の期間が長い場合、等級が改善されることもある。例えば、無事故が続きれば保険料が低く設定されやすくなる。

事故 等級 の下がるメリットとデメリット

事故等級が下がることには、いくつかのメリットとデメリットが存在します。このセクションでは、事故等級の変動がどのように保険に影響を及ぼすのかを見ていきます。

保険料への影響

事故等級が下がることで、保険料が減少する可能性がある。保険会社は、事故歴が少ない運転者を評価し、保険料を低く設定することが多いです。これにより、以下のような影響が出ます:

- 事故を起こした後、等級が下がることで保険料が増加することが増える。

- 無事故期間が長くなると、等級が上昇し、保険料がさらに低くなる。

- 低等級の運転者が保険契約を更新する際、選択肢が限られる場合がある。

事故の回数が多いほど、保険料が跳ね上がることがあるため、規則正しい運転が重要です。

補償内容の変化

事故等級の低下は、補償内容にも影響を与える。保険契約の内容が異なるため、等級によって補償が変わる場合があるのです。具体的には以下の点が挙げられます:

- 低等級の場合、補償範囲が狭まることがある。

- 事故による損害が補償されない場合が増える可能性がある。

- 高額な修理や医療費についての補償が不足する場合がある。

結論

事故等級の変動は私たちの保険料に直接影響を与える重要な要素です。等級が下がることで保険料が軽減される一方で、低い等級は選択肢を狭めるリスクも伴います。事故の種類や頻度を理解し、無事故期間を意識することで、より良い保険選びが可能になります。事故後の等級変動を把握し、適切な対策を講じることで、私たちの保険の負担を軽減できるでしょう。事故等級についての知識を深めることが、将来的な安心につながります。