交通事故に遭ったとき、私たちが最も気になるのは「保険はいくら出るのか」ということです。事故の影響は思いのほか大きく、経済的な負担も無視できません。交通事故における保険の金額は、事故の内容や状況によって大きく異なるため、知識を持つことが重要です。

交通事故 保険の基礎知識

交通事故の保険について理解することは重要です。事故の種類や保険の種類が金額に大きく影響します。以下で詳しく見ていきましょう。

交通事故の種類

交通事故は主に以下の種類に分類されます。

- 物損事故: 車両や財物にのみ損害が発生する事故。

- 人身事故: 人に怪我や死亡が発生する事故で、より深刻な影響を与える。

- 単独事故: 他の車両や人物に関与せず、自車のみで発生する事故。

- 複数車両事故: 複数の車両が関与する事故で、責任の所在が複雑になることが多い。

それぞれの事故の種類によって、保険の適用や支払い金額が異なります。特に人身事故の場合、医療費や休業補償が必要になることが多く、保険の範囲が特に重要になります。

保険の種類

交通事故に対する保険の種類は主に以下の通りです。

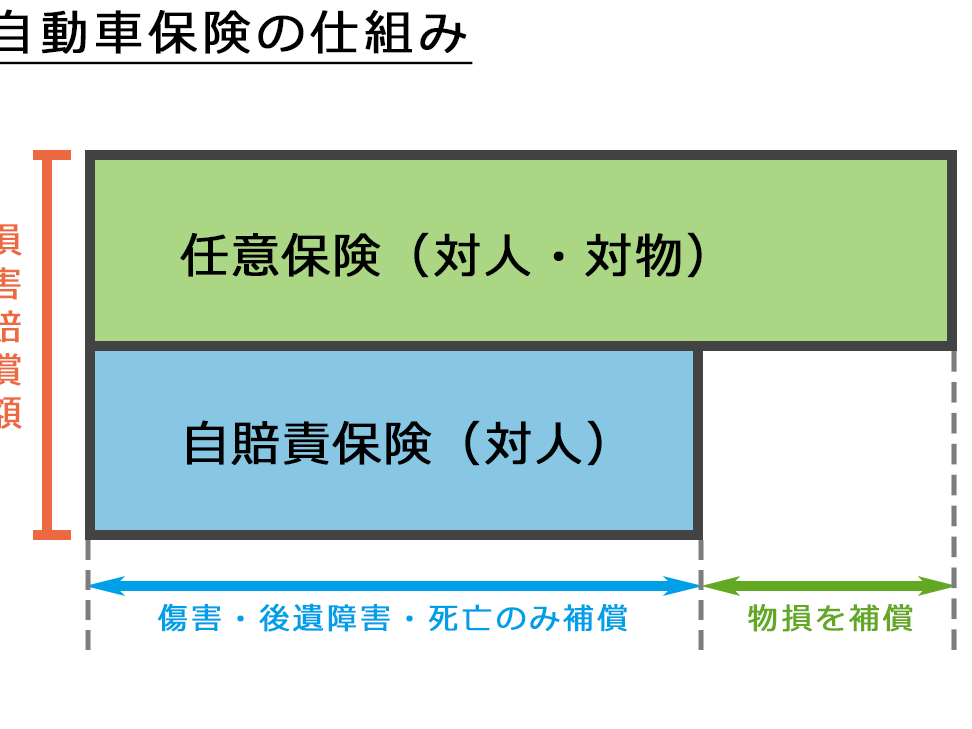

- 自賠責保険: 法律で加入が義務付けられている保険で、相手への賠償が主な目的。

- 任意保険: 加入が自由な保険で、補償内容を選べる。個人のニーズに応じて、さまざまなプランが存在する。

- 車両保険: 自車の損害をカバーする保険。事故や盗難によって損害を受けた場合に補償される。

交通事故 保険の金額

交通事故の保険金額は、さまざまな要因によって決まります。具体的な状況や事故の内容が大きく影響します。

保険金の計算方法

保険金の計算方法には、以下の要素が含まれます。

- 事故の種類:人身事故や物損事故によって、支払われる金額が異なります。

- 被害者の状況:全治期間や医療費、休業補償が考慮されます。

- 保険の種類:自賠責保険、任意保険、車両保険によっても変わります。

- 過失割合:事故の責任の分配が保険金に影響を与えます。

- 地域の保険制度:地域による保険の適用基準が金額に反映されます。

このような要素が複雑に絡むことで、事故ごとに保険金の額が異なり、詳細な計算が必要となります。

支払われる金額の例

具体的な支払い金額の例を以下に示します。

- 人身事故の場合:医療費が100万円、休業補償が50万円の場合、総額150万円の支払いが行われることがあります。

- 物損事故の場合:修理費用が30万円の場合、その全額が支払われることが一般的です。

- 複数車両事故の場合:事故の責任割合に応じて、各車両の修理費用(例えば、最初の車両が40万円、次の車両が30万円)を分担するケースがあります。

交通事故と保険の関係

交通事故と保険の関係は、事故の内容や状況に大きく依存します。事故による影響が経済的な負担を引き起こすため、適切な保険の理解が必要です。以下に、事故が保険に与える影響や保険料への影響について詳しく見ていきます。

事故の影響

事故の種類、被害者の状況、そして過失割合が保険金額に大きく影響します。例えば、

- 物損事故の場合、修理費用が発生します。この金額は、事故の状況によって異なります。

- 人身事故では、医療費や休業補償が発生することが多いです。これにより、保険金額が増加します。

- さらに、複数車両が関与する事故では、責任割合によって保険金が変動します。このため、各事例は独自の計算が必要です。

事故による影響は複雑なため、具体的な支払い金額を知っておくことが賢明です。

保険料への影響

保険料にも事故の影響が及びます。事故歴があると、今後の保険料が上昇することが一般的です。具体的には、以下の要因が保険料に影響を与えます。

- 過失割合が高い事故歴がある場合、保険料が上昇します。

- 保険金の請求が多い場合、保険会社はリスクを感じ、保険料を引き上げます。

- 地域によっては、事故率が高いと保険料が上がることもあります。

保険加入のメリット

交通事故保険に加入することには、さまざまなメリットがあります。特に経済的保護や精神的安心が大きな要素です。

経済的保護

経済的保護は、交通事故による財政的負担を軽減する重要な役割を果たします。例えば、物損事故の場合、修理費用が高額になることがありますが、保険がこれをカバーします。人身事故が発生した際には、医療費や休業補償が発生します。加入する保険によっては、これらの費用を自己負担なくまかなえます。具体的には、以下のような保障があります。

- 自賠責保険:法律で義務づけられている保険で、基本的な補償を提供します。

- 任意保険:より広範な補償が可能で、自己負担を最小限に抑えます。

- 車両保険:事故による自車の損害も補償対象となります。

このように保険加入は、万が一の事態に対する経済的な安全網となります。

精神的安心

精神的安心も、交通事故保険加入のメリットの一つです。怪我や事故の後、心の負担が増すことがありますが、保険があれば安心感が増します。事故後の手続きや医療費の心配が軽減されることで、心の安定を得ることができます。さらに、以下の要素が精神的安心に寄与します。

- 専門家のサポート:保険会社からのアドバイスや手続きのサポートを受けられます。

- 不安の軽減:事故後の財政的な心配が減ることで、日常生活に集中できます。

交通事故 保険を選ぶ際のポイント

交通事故保険を選ぶ際、重要な要素がいくつかある。まずは保険内容の理解が欠かせない。自分に合った保険を選ぶためには、以下の点に注目しよう。

保険の比較

保険の比較を行うことで、費用対効果を最大化できる。具体的には、以下のポイントに注意する必要がある。

- 保険料の比較: 各保険会社の保険料を比較し、自分の予算に合うものを選ぶ。

- 補償範囲の確認: 補償内容が十分かどうかを確認し、特に重要な項目(人身事故、物損事故など)を重視する。

- サービスの質: 保険会社のサポートやサービスの質もチェックし、信頼できる会社を選ぼう。

比較することで、多様な選択肢の中から、最適な保険を見つけられる。

自分に合った保険の選び方

自分に合った保険を選ぶためには、幾つかのステップを踏むことが大切だ。以下の方法を参考にして、選び方を工夫してみよう。

- リスクの評価: 自身の運転状況や生活環境を分析し、必要な補償内容を明確にする。

- 専門家への相談: 保険の専門家に相談することで、より具体的なアドバイスを受ける。

- 実績の確認: 事故対応の実績がある保険を選ぶことで、安心して保険を利用できる。

結論

交通事故における保険の金額は多くの要因によって変動します。私たちは事故の種類や被害者の状況に応じた適切な保険の選択が重要だと考えています。特に人身事故では医療費や休業補償が大きな負担となるため、保険の範囲をしっかりと理解する必要があります。

また、事故歴や地域の事故率も保険料に影響を与えるため、賢い選択が求められます。経済的な保護だけでなく、精神的な安心を得るためにも、事故に備えた保険の理解と適切なプラン選びが私たちにとって欠かせない要素です。