事故に遭った時、私たちが最も気になるのは事故金の支払いがいつ行われるのか</strongということです。予期せぬ事故は、身体的な痛みだけでなく、経済的な負担も伴います。そんな時、適切なタイミングでの支払いがどれほど重要か、私たちはよく理解しています。

事故金の支払いについて

事故金の支払いは、事故後の重要なプロセスです。事故の種類や状況によって異なるため、正確な情報を把握することが不可欠です。事故金は一般的に、事故に関与した当事者への補償や医療費、または損失の軽減を目的としています。

まず、支払いのタイミングについて触れます。通常、事故が発生してから数日以内に、加害者または保険会社からの連絡があります。この際に、例えば必要書類の提出要請や、事故の詳細を報告することが求められます。支払い手続きが迅速に進むためには、関連文書を早めに準備することが重要です。

次に、支払い方法についてですが、一般的には銀行振込や小切手など、数種類の方法が考えられます。また、保険会社によって異なる場合がありますので、各社の規定に沿った手続きが必要です。加えて、事故金の額は、損害の内容や範囲に基づいて決定されるため、個別のケースに応じた査定が求められます。

支払い時期の概要

事故金の支払いは、事故後の重要なプロセスであり、タイミングが重要です。一般に、事故発生から数日以内に、加害者または保険会社からの連絡が来ます。この際、必要書類の提出や事故の詳細報告を求められることが多いです。スムーズな支払い手続きのためには、関連文書を早めに準備することが大切です。

支払いが行われる条件

支払いが行われる条件には、次のような要素があります。

- 事故の発生状況: 事故が明確に記録されている必要があります。

- 必要書類の提出: 医療記録や事故の証明書などが求められます。

- 過失の判断: 過失割合によって支払い額が影響を受けます。

これらの条件が整っている場合、支払い手続きは迅速に進められます。

事故後の流れ

事故後の流れは、次のステップに分かれます。

- 事故現場の把握: 事故現場での証拠収集や連絡先の確認が必要です。

- 保険会社への連絡: 事故の詳細を報告し、必要書類を提出します。

- 査定: 保険会社が事故の損害額を査定します。

- 支払いの通知: 決定した金額が通知され、その後支払いが行われます。

事故金の種類

私たちは事故に関する保険の支払いについて、具体的な種類を確認します。主に自賠責保険と任意保険があり、それぞれの内容を知ることが重要です。

自賠責保険による支払い

自賠責保険は、すべての自動車に加入が義務付けられています。この保険は、事故によって生じた対人賠償に特化しています。保険金の支払いが行われる条件は次の通りです。

- 交通事故の発生:事故の発生が前提です。

- 必要書類の提出:事故証明書や医療費の領収書が必要です。

- 過失の判断:相手方との過失割合が影響します。

この保険から支払われる金額には限度があり、基本的に傷害に対する賠償金として、傷害一人当たり120万円が上限とされています。私たちは、正確な支払いを受けるために、必要な手続きをしっかりと行うことが重要です。

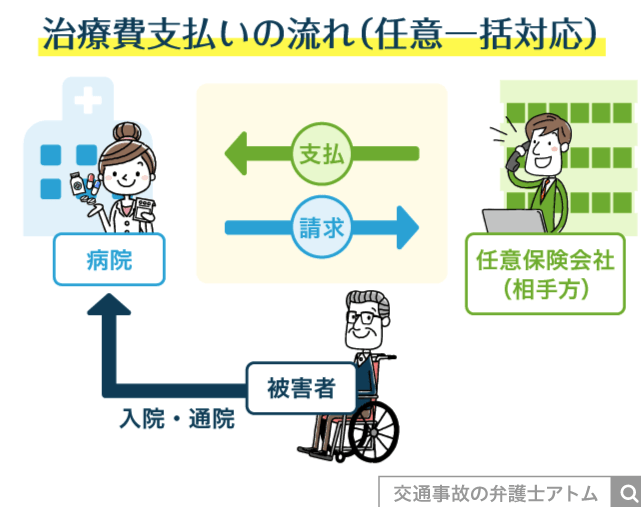

任意保険による支払い

任意保険は、自賠責保険とは異なり、自分で契約する保険です。この保険は、対人賠償、対物賠償、傷害保険など、幅広い内容をカバーします。支払い条件として確認すべき点は以下の通りです。

- 契約内容の確認:具体的な補償範囲を確認する必要があります。

- 事故の詳細報告:事故の状況に関する詳細な報告が求められることが一般的です。

- 必要書類の提出:自賠責保険同様、正確な書類の提出が不可欠です。

任意保険に加入することで、経済的な負担を軽減できます。たとえば、対物賠償であれば、任意保険の限度額に従って、事故による損害を補填します。このように、任意保険を利用することで、より柔軟な対応が可能になります。

事故金の計算方法

事故金の計算は、さまざまな要因に基づいて行われます。ここでは、基本的な計算基準と特殊なケースについて詳しく説明します。

基本的な計算基準

事故金を算出する際、以下の基本的な要素を考慮します。

- 医療費: 患者の治療にかかる費用を計算します。

- 休業損害: 事故による仕事の休業による損失を測定します。

- 慰謝料: 精神的苦痛に対する補償を算出します。

これらの項目は、事故の種類や被害の程度によって異なる場合があります。特に、医療費の高さや休業期間の長さが金額に大きな影響を及ぼします。また、慰謝料は、事故の過失割合や被害者の状況によって変動します。

特殊なケースについて

特殊なケースには、以下のような状況が含まれます。

- 複数の被害者: 一つの事故で複数の人が被害を受けた場合、支払いは公平に分配されます。

- 死亡事故: 死亡事故に関しては、遺族に対する賠償が必要です。この場合、損害賠償は被害者の年齢や収入、生活状況を考慮して算出されます。

- 後遺症が残る場合: 後遺症が発生した場合、将来の医療費やリハビリ費用も考慮します。

まとめ

事故金の支払いタイミングは、事故後数日以内に加害者または保険会社からの連絡によって決まります。必要書類の提出と事故の詳細報告はスムーズな支払いのために重要です。支払い方法は多様で、銀行振込や小切手など異なるため、各保険会社の規定を確認することが必要です。

支払い条件には、事故の発生状況と必要書類の提出、過失の判断が含まれます。これらが整うと、迅速に支払い手続きが進められます。事故後の流れは、現場確認、保険会社への連絡、査定、支払い通知と分けられ、このプロセスが事故後の適切な対応を可能にします。

自賠責保険と任意保険についても理解が必要です。自賠責保険は対人賠償に特化しており、全自動車に必要です。任意保険は広範な内容をカバーし、経済的負担を軽減します。契約内容の確認は重要で、事故の詳細報告も求められます。

結論

事故金の支払いタイミングは私たちにとって非常に重要な要素です。事故後の迅速な対応が、経済的な負担を軽減する鍵となります。必要書類の提出や事故の詳細報告を早めに行うことで、スムーズな手続きを進めることができるでしょう。

自賠責保険や任意保険の理解も欠かせません。各保険の特性を把握することで、より適切な補償を受けることが可能になります。私たちは、事故後の流れをしっかりと把握し、必要な手続きを怠らないことが大切です。これにより、安心して生活を再建することができるでしょう。