車の事故は、誰にでも起こりうる身近な問題です。事故が発生した際、私たちが気になるのは「保険金はいくらもらえるのか?」という点です。保険金の額は、事故の状況や契約内容によって大きく変わるため、正しい知識を持つことが重要です。

車事故の保険金とは

車事故の保険金は、事故の状況や契約内容によって大きく変わる。事故に遭った際、保険金の理解は非常に重要だ。具体的には、以下のような保険金が存在する。

保険金の種類

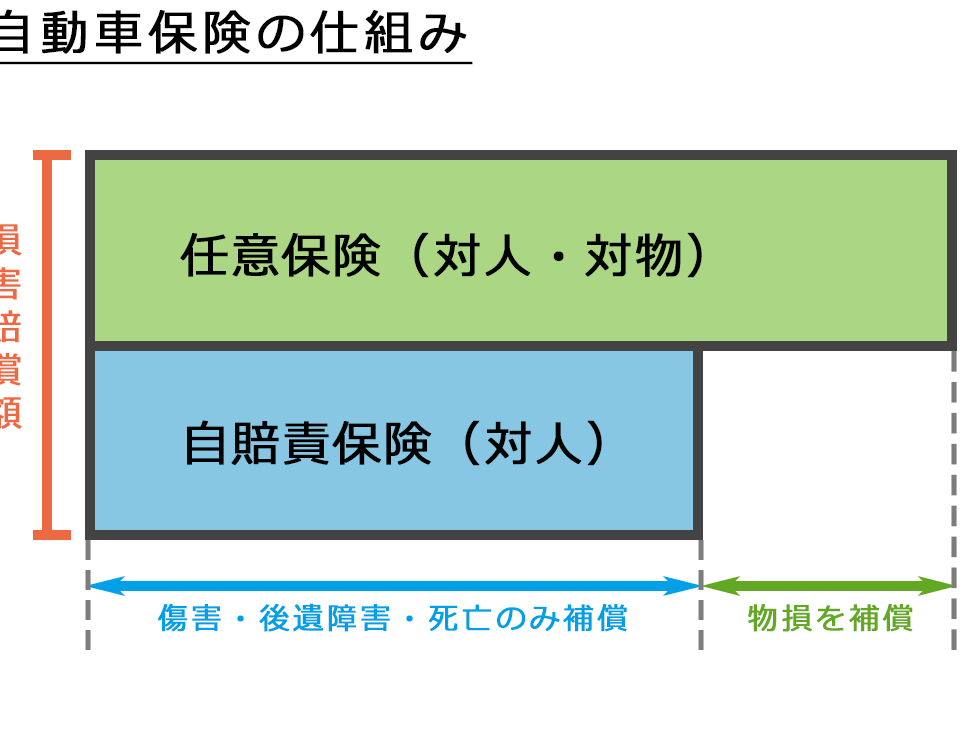

- 自賠責保険: 法律で定められた必須の保険で、対人賠償に使われる。上限は一般に死亡の場合で最高3000万円、重傷で最高400万円。

- 任意保険: 自分で選ぶ保険で、対物や対人、車両保障など多様なオプションがある。補償内容や上限額は保険会社によって異なる。

- 入院保険金: 事故で入院した際に支給される金額。日額制が一般的で、契約条件により異なる。

保険金の種類を知ることが、適切な選択につながる。

受取対象者

保険金の受取対象者も重要なポイントだ。事故の発生時、以下のような状況により受取者が異なる。

- 本人: 自分の保険に基づく請求が可能。事故が自分の過失の場合、保険金が支払われる。

- 家族: 被害者が死亡した場合、故人の家族が保険金を受け取ることができる。この場合、受取人の確認が必要だ。

- 事故相手: 相手側の保険からの補償は、事故によるダメージが認定されれば受け取れる。双方の過失割合が影響することもある。

車事故の保険金の計算方法

車事故の保険金は、事故の詳細や契約条件によって異なります。正確な計算にはいくつかの要素を考慮する必要があります。

事故の状況による影響

事故の状況は保険金に大きく影響します。以下の要素が考慮されることが多いです。

- 事故の種類: 一方的な事故や相手方がいる事故によって、保険金の額は異なる。

- 被害の程度: 車両損害や人身傷害の程度により保険金の支払額が変わる。

- 事故の原因: 過失割合、故意の有無で保険金が変動する可能性がある。

これらの要素により、事故後の保障内容が異なるため、詳細な見積もりが必要です。

任意保険と自賠責保険の違い

任意保険と自賠責保険は、保障内容と条件が異なります。以下のポイントで比較します。

- 自賠責保険: 法律で義務づけられている保険で、事故相手の人身傷害に対する最低限の保障を提供。上限金額は決まっており、補償範囲が限られる。

- 任意保険: 個別に契約する保険で、より広範囲の保障内容を提供可能。損害賠償や医療費の負担、無制限の補償が選べることもある。

車事故における保険金の実例

車事故に関連する保険金の実際の額やケースを見ていくことで、より具体的な理解が得られます。事故の状況や保険契約の内容によって、保険金は大きく異なるため、具体例が役立ちます。

実際の受取金額

以下は、さまざまなケースに基づく実際の受取金額の例です。これらの金額は、事故の詳細や保険の種類によって異なります。

| 事故の種類 | 受取金額 | 備考 |

|---|---|---|

| 自賠責保険のみ | 120万円 | 一般的な事故による補償 |

| 任意保険(対人賠償) | 300万円 | 加害者側の賠償責任に基づく |

| 任意保険(物損) | 50万円 | 車両損傷による補償 |

| 入院保険金 | 20万円 | 1か月の入院の場合 |

この表の情報は標準的なもので、事故の条件や被害の程度によって金額は変動します。

ケーススタディ

具体的な事故のケーススタディを挙げると、以下のシナリオが考えられます。

- 追突事故の場合:

自動車Aが自動車Bに追突。自動車Aの運転者は任意保険に加入しており、被害者に対して300万円の賠償を支払った。

- 横断歩道事故の場合:

自動車Cが信号無視で横断歩道を渡る歩行者に衝突。自賠責保険から120万円の受取があり、残りの賠償は任意保険から賄われた。

- 物損事故の場合:

駐車中の車両が傷つけられ、その修理費用が任意保険から50万円支払われた。このようなケースは比較的多い。

車事故後の手続き

車事故後の手続きは重要です。適切な手続きによって、保険金請求が円滑に進むことに繋がります。

保険金請求の流れ

保険金請求には、いくつかのステップがあります。まず、事故の報告を行います。次に、保険会社に連絡を取り、必要な情報を提供します。さらに、事故の状況や被害状況に関する詳細を伝えます。最後に、必要な書類を整えて提出します。以下に、具体的な流れを示します。

これらのステップを順番に進めることで、スムーズに保険金を受け取る準備が整います。

必要書類

保険金請求には、特定の書類が必要です。書類の不備が原因で、請求が遅れることもあるため、注意が必要です。一般的に、以下の書類が求められます。

注意点とトラブル事例

車事故に関連する保険金の受取において、注意点やトラブル事例は非常に重要です。実際のケースを知ることで、さらなる理解が深まります。

よくある問題

車事故後の保険金請求でよく見られる問題として、以下が挙げられます。

- 書類不備: 必要な書類が揃っていないと、請求が遅れることが多いです。

- 事故の責任: 事故の責任が明確でない場合、保険会社が支払いを渋ることがあります。

- 事故の記録: 現場の証拠が不足していると、保険金の請求が困難になることがあります。

- 相談先の不備: 適切な相談先を選ばないことがトラブルを引き起こします。

これらの問題を把握しておくことで、よりスムーズな請求が可能になります。

トラブルを避けるために

トラブルを未然に防ぐためには、以下の点に留意しましょう。

- 事故現場を記録する: 写真を撮り、目撃者の連絡先を確認します。

- 速やかに報告する: 事故後、すぐに保険会社に連絡し、指示に従います。

- 契約内容を確認する: 自分の保険内容を理解し、補償対象や制限を把握しましょう。

- 専門家に相談する: 必要に応じて、保険の専門家に相談します。

Conclusion

車事故に関する保険金は私たちにとって重要なテーマです。事故が発生した際の保険金の受取額は様々な要因に影響されます。正しい知識を持つことで、適切な保険選びや手続きが可能になります。

事故後の手続きを円滑に進めるためには、必要な書類を整え、迅速に行動することが大切です。トラブルを避けるために、事故の記録をしっかり残し、保険会社との連絡を怠らないようにしましょう。これらのポイントを押さえることで、安心して保険金を受け取ることができるはずです。