私たちが日常生活で直面するリスクの一つが、物損事故です。事故が起きた時、私たちの財産が損なわれる可能性がありますが、その際に役立つのが物損事故保険です。この保険がどのくらいの金額をカバーするのか、具体的に知っていますか?

物損事故保険の概要

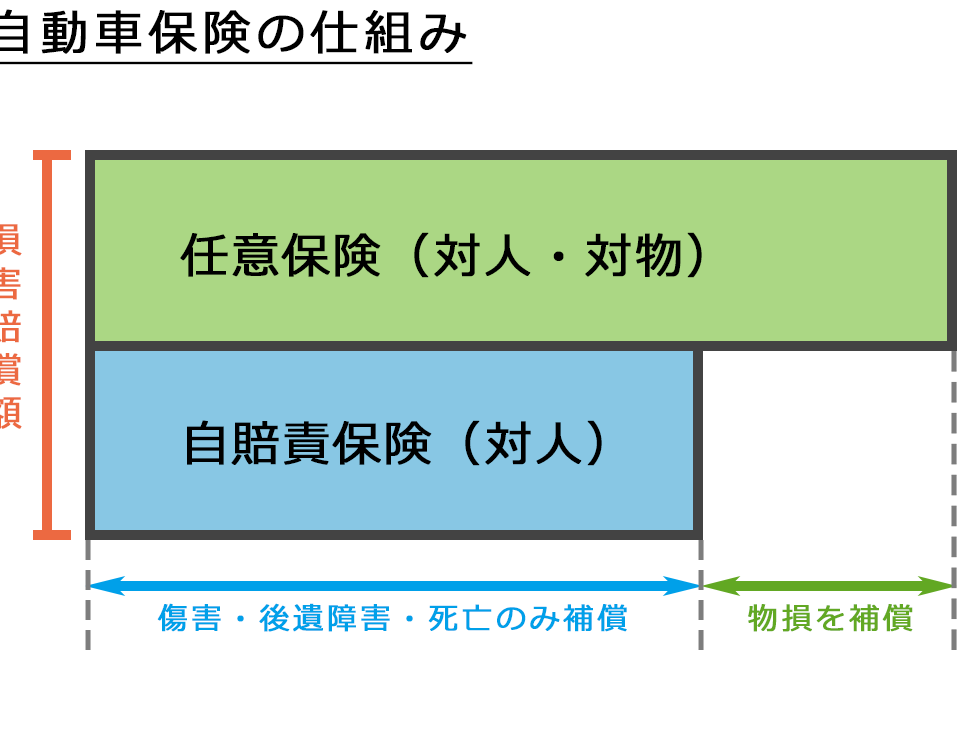

物損事故保険は、事故によって発生する財産の損害をカバーする保険です。私たちは、事故発生時にどのようなサポートが得られるのかを理解することが重要です。この保険は、個人の財産や他者の財産に対する損害賠償を含みます。例えば、私たちの車が他の車両や建物に損害を与えた場合、物損事故保険が責任を果たします。

物損事故保険の補償範囲は保険会社や契約内容によって異なります。そのため、具体的な条件を確認することが必要です。一般的には、以下の項目がカバーされます。

- 修理費用:事故によって生じた損傷の修理にかかる費用を負担します。

- 代替交通費:事故によって車両が使用できない場合、代替交通手段の費用を支援します。

- 賠償責任:事故によって他人の財産に損害を与えた際の賠償金額をカバーします。

これらの補償内容を組み合わせて、自分たちに合った保険を選択することが可能です。また、物損事故保険の保険料は、保険の補償内容や自己負担額によって変わります。そのため、複数の見積もりを比較することが推奨されます。

物損事故保険の必要性

物損事故保険は、事故によって発生する財産の損害をカバーする重要な保険です。私たちの日常生活には、突発的な事故が多く存在します。これに対処するために、適切な保険を持つことが求められます。

法的背景

事故が発生した場合、法律に基づいて相手に損害賠償責任が生じます。特に、物損事故では、被害者が受けた損害の補償が必要です。例えば、他者の物を壊した場合、修理費用や代替交通費を負担する義務があります。これらの責任から解放されるためにも、物損事故保険が役立ちます。また、保険契約によっては、法的な手続きに関するサポートも提供されます。

事故の実態

私たちの周囲で頻繁に発生している物損事故の実態を把握することは重要です。実際には、交通事故や他の場面での事故が多数報告されています。以下のような事故が例として挙げられます。

- 駐車場での車両同士の接触

- 自転車と歩行者の衝突

- 家庭内での器物破損

保険料の仕組み

物損事故保険の保険料は、契約者が選択する内容によって異なる要素が多い。これには、補償額や自己負担額、運転歴、地域などの要因が含まれます。また、保険会社によっても基準が異なるため、見積もりの取得が重要です。

見積もりの仕方

見積もりを取得する際には、以下の方法を考慮することが重要です。

- オンラインツールの利用: 多くの保険会社では、ウェブサイト上に見積もり作成ツールが用意されています。

- 電話での問い合わせ: カスタマーサポートに電話し、詳細な情報を聞くことで個別の見積もりを得ることが可能です。

- 専門家に相談: 保険代理店や専門家に相談することで、より適切なアドバイスを受けられます。

- 比較サイトの活用: 複数の保険会社を比較できるサイトを利用すると、自分に適したプランを見つけやすくなります。

見積もりを比較することで、保険料の違いや補償内容の差を理解しやすくなります。

保険内容の比較

保険内容を比較する際には、次の点に注意します。

- 補償範囲: 各保険の補償範囲を確認し、自分のニーズに合った内容かを検討します。例えば、他人の財産への損害や自己の財産への損害が含まれるかどうか。

- 保険金額の上限: 事故発生時に受けられる保険金の上限も重要です。具体的な金額を知ることで、必要に応じた調整が可能です。

- 免責金額: 自己負担額も考慮する必要があります。高い免責金額を設定すると、保険料は安くなるが、事故発生時の負担が増えることもあります。

- 特約: 特約の有無や内容が異なるため、追加の保障が必要な場合は特約の選択も重要です。

保険金の支払い

保険金の支払いは、物損事故保険の中心的な要素です。事故後、迅速な対応が求められます。また、具体的な条件を理解することで、適切に補償を受けられます。

支払い条件

保険金の支払いは、いくつかの条件に基づいて行われます。以下の要素が影響します:

- 事故が発生した証明:事故証明書の提出が必要です。

- 保険契約の内容:契約内容に依存し、カバーされる項目が異なります。

- 自己負担額:自己負担額が設定されている場合、保険金が減額されます。

- 限度額:契約に応じた保険金の上限があります。

支払い手続きには、これらの要素を確認し、適切な書類を提出することが重要です。事故処理の進行状況によっても、支払いのタイミングが異なることがあります。

実際の事例

実際の事例では、支払い条件がどのように適用されるかが明確です。例えば、以下のようなケースがあります:

- 駐車場での接触事故:相手の車両についた傷による修理費用がカバーされました。この場合、事故証明書と修理見積もりが必要です。

- 家庭内での器物破損:自己所有の家具の損傷に対し、賠償責任が発生しました。ここでも契約内容により保険金が支払われました。

- 自転車と歩行者の衝突:歩行者への賠償責任が生じ、保険金が支払われる事例もあります。

物損事故保険を選ぶ際のポイント

物損事故保険を選ぶ際には、いくつかの重要なポイントに注目する必要があります。まず、補償範囲の確認が欠かせません。具体的には、どのような損害がカバーされるのかを把握しておくことが大切です。例えば、修理費用や賠償責任が含まれます。

次に、保険金額の上限をチェックしましょう。これは事故発生時に受け取れる金額の最大限度を示します。この金額が過小であると、実際の損害をカバーできない可能性があります。

また、免責金額についても理解しておく必要があります。これは、保険金の支払いを受ける前に契約者が自己負担しなければならない金額を指します。例えば、免責金額が1万円の場合、10万円の損害が発生しても、保険から受け取れるのは9万円になります。

その上で、特約の有無も重要です。特約とは、基本の保険に追加される保障のことです。これにより、特定のリスクに対するカバーが強化されます。例えば、家財の破損や盗難に対する特約が考えられます。

最後に、保険料の比較も欠かせません。異なる保険会社から見積もりを取得し、補償内容や料金を比較することが賢明です。オンラインの比較サイトを利用すれば、効率的に情報を集めることができます。

結論

物損事故保険は予期しないトラブルから私たちを守る重要な手段です。適切な保険を選ぶことで、事故による経済的負担を軽減し、安心して日常生活を送ることができます。保険内容をしっかり比較し、自分たちのニーズに合った補償を選ぶことが大切です。

今後のために、見積もりを取得し、必要な補償内容を見極めることを忘れずに行いましょう。物損事故保険は、私たちの生活をより安心なものにするための大切なパートナーです。