交通事故に遭った時、私たちが最も気になるのは事故の病院代はいくらか</strongということです。事故後の治療にかかる費用は意外と高くつくことが多く、事前に知っておくことが重要です。特に、どのような治療が必要になるのか、保険がどれだけカバーしてくれるのかを理解することで、心の準備もできます。

事故による病院代の概要

交通事故による病院代は、治療内容によって大きく変動する。治療にかかる費用は、診察料、検査費、入院費、手術費、リハビリ費用などが含まれ、場合によってはかなりの額になることもある。具体的には以下の費用が主な項目として挙げられる。

- 診察料: 初診時の医師による診察で発生する費用。

- 検査費: X線撮影や血液検査など、診断を目的とした検査にかかる費用。

- 入院費: 病院に宿泊することによって発生する費用。

- 手術費: 外科手術を行う際にかかる費用。

- リハビリ費用: 回復を目指すためのリハビリテーションに必要な費用。

また、保険に加入している場合、治療費の一部がカバーされる。保険の種類によって異なるが、一般的に自賠責保険や任意保険が適用されることが多い。自賠責保険は、被害者が受ける医療費について一定の範囲で補償する。任意保険の場合、契約内容によってはさらに多くの費用をカバーできる。

日本における医療費の実態

日本の医療費は、国の公的医療保険制度によって支えられています。この制度に参加することで、医療費が大幅に軽減されます。重要なのは、保険の適用範囲を理解しておくことです。私たちが知っておくべきポイントを以下に示します。

公的医療保険の仕組み

公的医療保険は、国民皆保険制度に基づいており、すべての国民が何らかの保険に加入することが求められています。具体的には、以下の内容があります:

- 保険料の支払い: 月ごとに一定の保険料を支払うことで、医療を受ける権利が得られます。

- 自己負担の軽減: 通常、医療費の70%が保険でカバーされ、自己負担は30%です。高額療養費制度もあり、高額な治療を受けた際の負担が軽減される場合があります。

- 医療機関の選択: 医療機関の選択も自由で、かかりつけ医にかかることが一般的です。保険適用内の診療であれば、負担が小さくて済みます。

この制度によって、私たちは必要な治療を受けやすくなっています。

自己負担額の計算方法

自己負担額は、診療内容や保険の種類によって異なります。具体的な計算方法を見てみましょう:

- 診察料の確認: 初診や再診の際の診察料を医療機関で確認します。

- 検査費用の加算: 必要な検査(X線や血液検査など)の費用も考慮します。

- 入院費・手術費の評価: 入院や手術にかかる際の総費用を算出します。入院には日額料金が適用されることがあります。

- 保険の適用範囲: 自分が加入している保険の内容を確認し、どの部分がカバーされるかを確認します。

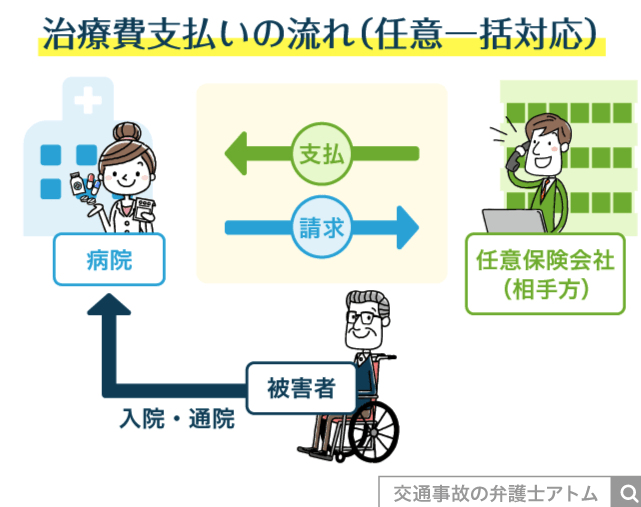

事故後の病院代の請求プロセス

事故に遭った後、病院代の請求プロセスは複雑ですが、私たちが知っておくべきポイントがいくつかあります。事故に関する正しい情報を持っていることで、円滑な手続きを促進できます。

医療機関からの請求

医療機関からの請求は通常、診療を受けた後に行われます。請求書には以下の情報が含まれます。

- 診療内容: 診察や検査の詳細。

- 費用の内訳: 各項目ごとの料金。

- 支払い期限: 支払いが求められる期限。

事故後、迅速に請求書を受け取ることで、保険適用についての確認がスムーズになります。請求書を確認し、誤りがないかを念入りにチェックすることも大切です。

保険会社とのやり取り

保険会社とのやり取りは、事故後の支払いをスムーズにするための重要なステップです。以下のポイントを押さえておくと良いでしょう。

- 必要書類の提出: 請求に必要な書類を揃えること。

- 支払いの確認: 保険適用を確認し、どのくらいの金額がカバーされるかを把握する。

- コミュニケーションの記録: 保険会社とのやり取りは記録を保管することが重要です。

事故による病院代の例

事故による病院代は、損傷の程度や治療内容によって異なる。私たちは、軽傷と重傷それぞれについて具体的な例を見ていこう。

軽傷の場合

軽傷のケースでは、治療費は比較的低額で済む。例えば、軽い打撲や捻挫の場合、以下の医療費が発生することが一般的だ。

- 診察料: 約5,000円から10,000円

- X線検査: 約3,000円から6,000円

- 治療費: 約1,000円から3,000円

軽傷であっても、医療保険の適用により自己負担が軽減されることが多い。保険に加入していれば、通常の負担は30%程度になる。したがって、軽傷による総医療費はおおよそ10,000円から20,000円の範囲に収まることが一般的だ。

重傷の場合

重傷の場合は、費用が大きく増加する。たとえば、骨折や外科手術が必要な場合、以下のような費用がかかる。

- 診察料: 約10,000円から20,000円

- 入院費: 一日につき約15,000円から30,000円

- 手術費用: 約100,000円以上

重傷の場合、治療費用は数万円から数十万円になることが多い。このような状況では、医療保険が特に重要になる。自賠責保険や任意保険によって一部の医療費が補償されるため、患者の負担が軽減される可能性がある。

事故と病院代のトラブル事例

交通事故に関連する病院代のトラブルは頻繁に発生します。例えば、治療内容や請求額の不一致が挙げられます。事故後、私たちが受ける医療は時に複雑で、請求書には予想以上の金額が記載されることがあります。このような事例では、次の点に注意が必要です。

- 診療内容が不明確な場合、その請求額が正しいかの確認を行うべきです。

- 請求書に記載された治療内容と実施された治療が一致しているか、確認する必要があります。

また、保険の適用に関するトラブルもあります。自賠責保険や任意保険を利用する際、保険会社によってカバー範囲が異なります。このため、以下のような状況が生じることがあります。

- 保険会社との連絡が不十分で、必要な書類が提出できないことが多いです。

- 保険がカバーしない治療方法を選択した場合、高額な自己負担が可能性があります。

病院側の請求プロセスにおいても誤りが発生することがあります。例えば、診療を受けた後の請求書には、治療内容や費用の内訳が必要です。しかし、間違った金額が記載されることも少なくありません。このような場合には、私たちは次の行動を取るべきです。

- 迅速に医療機関へ連絡し、請求内容を確認します。

- 必要に応じて、専門家のアドバイスを受けることが重要です。

負傷の程度による治療費の差異も大きいです。軽傷の場合の治療費は約10,000円から20,000円程度であり、医療保険の適用によって自己負担額は大幅に減ります。一方で、重傷の場合は数十万円に達し、この差がトラブルを引き起こす原因ともなります。重傷のケースでは、診察料や入院費が膨らむことが多く、以下の点にも気を付ける必要があります。

- 多くの費用が自己負担となるため、利用可能な保険の適用を確認する。

- 医療機関からの請求内容についての明確な説明を求めることが必要です。

Conclusion

交通事故に遭った際の病院代は予想以上に高額になることがあります。私たちは事前に必要な情報を把握し適切な準備をすることで、心の負担を軽減できると信じています。保険の適用範囲や医療費の内訳を理解することが重要です。

また請求書の内容をしっかり確認し不明点があれば早めに医療機関や保険会社に問い合わせることが大切です。こうした取り組みが私たちの安心につながります。事故後の治療は心身に大きな影響を及ぼすため適切な対応を心がけましょう。